Производство и потребление лития бурно растут с 2017 года, вслед за широким внедрением электромобилей на литий-ионных аккумуляторах. В конце 2022 года литий называли «белым золотом» и «самым ценным металлом года». Дефицитный рынок, мощные скачки цен вызывают желание заработать на растущем тренде у всех, кто обладает запасами данного сырьевого ресурса. Попробуем оценить перспективы нынешних аутсайдеров, а путеводителем по отрасли нам по-прежнему послужит доклад «Росконгрессу», опубликованный 4 сентября 2023 года.

В прошлый раз мы поговорили о глобальных аспектах литиевой отрасли и скачке цен 2022 года, в этот обсуждаем региональные особенности и оценки перспектив России на данном рынке.

Читайте также: Приключения лития на мировых рынках

Государственные игроки в истории литиевой отрасли

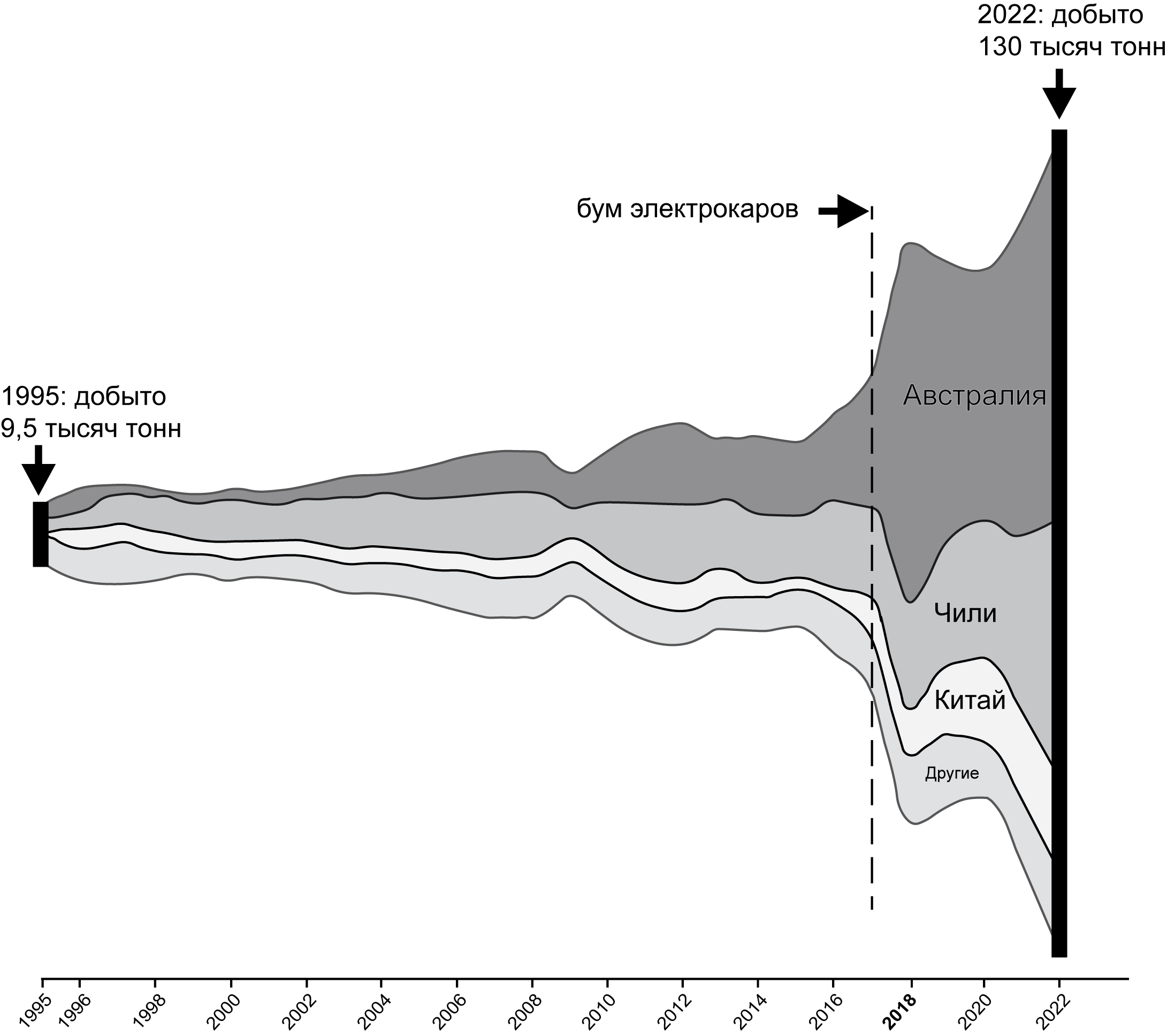

Ключевыми регионами добычи лития на сегодня являются Австралия (46% мировой добычи), Чили (30%), Китай (14,6%), Аргентина (4,8%), Бразилия (1,8%). Такая лидерская группа сложилась не сразу и может потерять часть участников в ближайшее десятилетие. Быстрее всего в пятерку может войти Зимбабве.

В конце XX века ведущим производителем лития были США. «В 1995 году на страну приходилось более трети мирового производства», — сообщают авторы доклада Росконгрессу.

«Однако Чили в конечном итоге обогнала США, пережив бум добычи на месторождении Салар-де-Атакама, одном из самых богатых в мире месторождений литиевого рассола, а затем в лидеры вырвалась Австралия».

Отметим, что в Чили впервые в мире вышли на промышленный объем добычи лития из минеральных подземных вод — рассолов. Кстати, месторождения лития, растворенного в подземных водах, обнаружены и активно изучаются в России.

В Австралии и Африке сейчас литий добывают из твердых горных пород — пегматитов. Этот способ добычи считается «более гибким», поскольку позволяет получить две популярные товарные формы сырья — карбонат лития (Li₂CO₃ его эквивалент, торговое обозначение "LCE") и гидроксид лития (LiOH), и варьировать тип продукции в зависимости от изменений спроса.

«Сейчас Белый дом поставил целью возродить добычу лития и производство аккумуляторов, начали развиваться новые проекты в Неваде, Северной Каролине, Калифорнии и Арканзасе», — упоминают авторы обзора.

Напомним, в 2020 году компания Tesla озвучила проект по расширению добычи лития для аккумуляторов своих электромобилей. Производство собирались организовать в Неваде, литий добывать из «литиеносных глин» химическим способом по новой технологии.

Читайте также: Маск аннонсировал инновационный способ добычи лития в Неваде

Отметим, что в 2016 году предприниматель жаловался, что для выпуска запланированного объема электромобилей Tesla он должен скупить весь литий, добываемый в мире. Примечательно, что со следующего года начался глобальный бум добычи.

«Австралия, ведущий мировой производитель, добывает литий непосредственно из рудников твердых пород, в частности сподумена. Сподуменовый рудник в Гринбушесе является крупнейшим действующим литиевым рудником в мире», — пишут аналитики и уточняют, что 51% доля в этом предприятии принадлежит китайской компании Tianqi Lithium.

Об особенностях китайского подхода к проектам добычи лития в мире мы говорили в прошлой статье.

«Это Африка!» Региональные особенности

Графики прогноза добычи лития по африканским странам, приведенные в докладе, показывают, что в ближайшие 10 лет за ускоренное расширение рынка отвечать в первую очередь будет Зимбабве. На втором месте — Демократичекая республика Конго (ДРК), на третьем — Мали.

Прогнозируемая добыча в этих странах нарастает начиная с уровня близким к нулю до десятков тысяч тонн в ближайшую пятилетку. Так, Зимбабве должна перевалить за первую сотню тысяч тонн лития в 2025 году.

«Зимбабве добывает литий уже 60 лет, и, по оценкам правительства, принадлежащая Китаю шахта Bikita Minerals, расположенная в 300 километрах к югу от столицы Хараре, содержит около 11 млн тонн литиевых ресурсов», — сообщают авторы доклада.

Зимбабве — страна в юго-восточной Африке, северный сосед ЮАР — является шестым по величине производителем лития в мире. Теоретически — при безоглядной отработке месторождений — Зимбабве в состоянии удовлетворить до 20% мирового спроса на литий.

«Основным инвестором в регионе в добычу и производство лития был и остается Китай. Только за 2022 год китайские компании инвестировали около 1,5 млрд долл. в добычу в Зимбабве. Аналогичная ситуация наблюдается в других странах, где Китай либо доминирует в секторе, либо конкурирует с инвесторами из США и Европы», — объясняют обстановку аналитики.

Секрет китайского доминирования, по мнению авторов доклада прост: «Пекин действует последовательно, инвестируя в добычу, тогда как многие западные инвесторы опасаются вкладывать в этот регион из-за повышенных рисков».

Работать в Африке действительно непросто: «Основными рисками для инвесторов в литиевые проекты в Африке остаются отсутствие транспортной инфраструктуры, коррупция и нестабильная политика местных властей».

«Многие проекты в Африке находятся вдали от портов, что делает транспортировку дорогой и сложной, увеличивая сроки реализации проектов и делая их менее рентабельными», — напоминают авторы доклада.

Получается, что пока европейцы и американцы пытались справиться со своим «управлением рисками», большинство перспективных литиевых проектов в Африке перешли под контроль китайских компаний, а сырье с них текло на подготовленные перерабатывающие мощности материкового Китая.

Прогнозы спроса и предложения

Анализ данных, приводимых в исследовании, показывает, что после 2021 года относительные приращения спроса составляют 20–22% в год. К концу десятилетия прогнозируется снижение ежегодного приращения до 15%. Объем рынка за это время должен вырасти в три раза.

Рост рынка ведет к перераспределению долей ведущих игроков: «Доля Австралии, которая остается крупнейшим производителем лития, упадет с 50% мирового производства до 40% к 2025 году, несмотря на удвоение производства до 596 тыс. за счет новых шахт», — прогнозируют аналитики.

Другие «ветераны отрасли» — Чили и Китай — тоже нарастят добычу, но новые проекты в Аргентине, Канаде и Зимбабве увеличат свою долю рынка с нынешних 5 до 20%.

Прогнозы мирового предложения лития показывают рост к 2030 году, однако разные аналитические центры расходятся, как в оценке текущего состояния, так и в оценке динамики роста. Оценка предложения в 2023 году варьируется между 700 и 900 тысячами тонн эквивалента карбоната лития (LCE: карбонат лития содержит 19% металлического лития, то есть речь идет о 133–171 тысяч тонн металлического лития), а к 2030 прогнозируется рост до 1–2 млн тонн LCE (190–380 тысяч тонн металлического лития).

Консервативная оценка (чуть больше 1 млн тонн LCE) принадлежит банку Morgan Stanley, оптимистичная (более 2 млн тонн) — компании iLiMarkets. Остальные оценки не выходят за 1,5 млн тонн к 2030 году. Аналитики ссылаются на прогнозы, собранные экономической комиссией по Латинской Америке и Карибскому бассейну (ECLAC).

Все оценки показывают линейный рост предложения в период 2021–2026 годов, после чего рост, как ожидается, замедлится. Все кривые предложения становятся более пологими, однако с разной скоростью.

Образовавшийся на итогам 2022-2023 дефицит должен быть закрыт в течение ближайших лет: «Размер дефицита сократится с 76 тыс. тонн в 2022 году до 46 тыс. тонн в нынешнем», — отмечают эксперты.

«Ключевая причина снижения стоимости лития на рынке — рост объемов предложения», — поясняют аналитики.

Отметим, что производители лития готовы работать при текущем уровне цен (¥200 000 /$28 000 за тонну), однако дальнейшее снижение расценок может вывести добывающие производства из «зоны комфорта».

«Основные производители работают с себестоимостью производства на уровне 5-15 тыс. долл. за тонну, а южноамериканские — 2,5-5 тыс. долл., поэтому текущее снижение цен не вызовет остановки добычи. Критичным будет уровень ниже 20 тыс. долл. за тонну», — фиксируют авторы доклада.

Отметим, что разница в себестоимости добычи лития у разных производителей связана с его источником — геологическим объектом в разработке. «Дорогой литий» добывают из скальных пород, «дешевый» — из рассолов, то есть подземных вод с повышенной минерализацией, содержащих растворенные соли лития.

Скальные породы разрабатывают шахтами или карьерами, а это более затратное производство, чем бурение скважин для добычи подземных вод.

Факторы роста спроса на литий

Спрос на литий в ближайшее десятилетие будет расти, считают производители, расширяющие производства, а также эксперты института изучения мировых рынков. Считается, что конкуренция немногочисленных игроков будет только ожесточаться в ближайшие годы.

Одним из факторов увеличения спроса аналитики считают планы Европейского союза по «увеличению доли „зеленых“ технологий».

«К 2035 году в странах ЕС планируется полный запрет на автомобили с двигателями внутреннего сгорания, что приведет к дополнительному росту спроса на литий. Ожидается, что Европа станет самым быстрорастущим регионом на рынке лития в период с 2023 по 2028 годы», — информируют авторы доклада.

Европа планирует радикально нарастить добычу металлов за счет переработки. Помимо алюминия, меди, никеля и кобальта, речь идет и о литии. Существуют расчеты, согласно которым к 2040 году ЕС будет покрывать до 15% своих потребностей в литии за счет переработки вторичного сырья.

Ранжируя страны мира с точки зрения спроса на литий, авторы доклада включают Россию в единую с Европой область повышенного спроса. По-видимому, усматривается нечто общее в распространении электротранспорта при отсутствии собственных добывающих мощностей.

Однако в европейской и российской экономических ситуациях есть не только сходства, но и различия. В их числе ведение экономической деятельности по разные стороны санкционного режима, существенная разница в уровне энергетической обеспеченности собственными ресурсами.

Задумаемся, есть ли смысл вкладывать силы и ресурсы и становиться крупным потребителем сырья, запасами которого обладаешь, но не пользуешься, если в соседних регионах уже создан устойчивый спрос или даже напряженная ситуация в энергетике?

Российская ситуация

Запасы лития в России сосредоточены в двух кластерах — Мурманском и Иркутско-Забайкальском. В Мурманской области, по данным Роснедр, разведано 1,2 млн тонн запасов лития, в Иркутско-Зайбайкальском кластере почти вдвое большее — 2,23 млн тонн.

Стратегия развития металлургической промышленности России на период до 2030 года констатирует, что в РФ наблюдается «значительный дефицит лития».

«В стране есть мощности для переработки лития, но они полностью зависят от импортного сырья, так как промышленная добыча в настоящее время не ведется», — поясняют авторы доклада.

При этом российские перерабатывающие предприятия с 2022 простаивают, так как Аргентина и Чили отказали России в поставках сырья. Собственное производство лития в России остановилось в 1997 году, несмотря на наличие значительных запасов.

Мы помним, что в 90-е литий не считали «самым ценным металлом».

В последние два года спешно формируются планы по расконсервации месторождений и выводу страны в топ-5 мировых производителей лития. В первую очередь ставка делается на предприятия «Росатома» и «Норникеля».

На фоне рассуждений о том, что «литиевые проекты в России будут иметь положительную рентабельность даже при снижении цен на металл до 20 тыс. долл. за тонну», находится место типичным описаниям несбыточных проектов.

Пример: «„Полярный литий“, совместное предприятие „Норникеля“ и „Росатома“, планирует производить не только карбонат, но и гидроксид лития. Для развития предприятия рассматривается несколько источников финансирования, в том числе инвестиции китайских компаний».

То есть планы громадные, а собственных источников инвестиций нет. При этом «к 2030 году Россия планирует ежегодно производить до 220 тыс. электромобилей различных типов».

Напомним, за 2023 год в России произведено 3187 электромобилей при плане в 7400 штук. Об этом сообщил представитель минэкономразвития 21 августа в ходе выставки MIMS-2023.

Парадоксальная интенция

Доклад Росконгрессу повторяет и детализирует распространенную оценку, согласно которой Россия пришла неподготовленной к буму электромобилей и идеологическому тренду на «зеленую» экономику. Из осознания ситуации первым возникает импульс немедленно догнать «цивилизованный мир», который теперь желает потреблять меньше углеводородов и больше лития и кобальта в аккумуляторах своих электромобилей.

В докладе упомянуты проекты по выводу России на пятое место в мире по производству лития. Подразумевается, что внедрение электротранспорта в России — как в Европе! — должно привести к развитию собственной аккумуляторной промышленности и повышению внутреннего спроса на литий.

При этом авторы доклада отмечают, что один только московский электротранспорт потребляет 20 ГВт·ч аккумуляторной энергии в год.

В том же параграфе упоминается строящаяся под Калининградом «гигафабрика» по производству литий-ионных аккумуляторов. В 2025 году предприятие должно выйти на полную проектную мощность в 4 ГВт·ч в год. То есть, теоретически, при 100% сосредоточении на единственном потребителе, новое производство сможет закрыть целых 20% потребности в аккумуляторах одной Москвы.

При таких соотношениях потребностей и выпуска продукции возникает вопрос о мотивах развития отрасли в стране.

Если бы Россия собиралась заработать на мировом буме электромобилей, то имело бы смысл развивать собственную добычу и, возможно, аккумуляторную промышленность, ориентированную на экспорт. Внутренние транспортные проблемы при этом уместно было бы решать за счет уже освоенных технологий и транспортной инфраструктуры: железных дорог, авиации, автомобилей с ДВС — видов транспорта с уже налаженной логистикой энергоносителей.

Такое решение помогло бы избежать ситуации, характерной для углеводородного рынка, когда правительству приходится вводить сложные схемы с демпфером, акцизами и НДПИ для того, чтобы согласовать интересы экспортеров и внутренних потребителей.

Создание внутреннего спроса на литий-ионные аккумуляторы за счет внедрения электротранспорта в России создает дополнительную нагрузку на заведомо слабую (фактически несуществующую) отрасль. Притом что внутренние потребители редко желают платить по мировым ценам. Какой именно выигрыш страна получает за счет развития электротранспорта в сложившейся геоэкономической ситуации?

В этом вопросе мы будем разбираться в будущих обзорах.

Выводы

Доклад института изучения мировых рынков, опубликованный на сайте фонда «Росконгресс» подробно описывает ситуацию, динамику и прогнозы развития литиевой промышленности в мире. Авторы изучили нашумевший скачок цен на литий в 2022 году, в сочетании с прогнозом цен на ближайшую семилетку, до 2030 года. Как ни странно, новых скачков цен не ожидается. Наоборот, ждут снижения цен на фоне роста предложения, опережающего спрос.

Динамика цен описывается исключительно в рыночных понятиях спроса, предложения и динамики развития производства. При этом вне рассмотрения оказывается аспект, связанный с государственным регулированием спроса в ключевом регионе сбыта литиевой продукции — КНР.

Представление о Евросоюзе как экономическом локомотиве, способном обусловить развитие литиевой отрасли после ущерба, понесенного ЕС в экономической войне с Россией (самым ярким событием прошлого года стал подрыв «Северных потоков»), кажется наивным, однако в докладе ему уделено значительное внимание.

Прогнозы и перспективы России на литиевом рынке даны в парадигме включения России в «новую экономику» и мировое разделение труда, то есть через вписывание в мировой рынок лития, причем с крайне невыгодной позиции. Экономическое чудо должны явить «Росатом» и «Норникель» при участии китайских инвестиций. В этой связи представляется, что в ситуации обострения экономической войны Запада с Россией «вхожденческий» подход уже потерял актуальность.

Первая часть обзора: Глобальные особенности рынка лития