Как мы выяснили в предыдущих частях исследования, во втором десятилетии нынешнего века пул крупнейших инвестиционных банков и финансовых компаний США приобрел чрезвычайно широкие возможности многофакторного влияния на мировой нефтяной рынок. И в большой степени стал фактическим «контролером» этого рынка. А далее этот финансовый пул включился в решение уже далеко не сугубо экономических задач — в финансово-политическую «большую игру», глобальные цели которой выходят далеко за пределы нефтяной отрасли.

Этап первый — «бычий». Большая игра США в «сланцевую нефть»

Первым направлением этой игры стало удивившее весь мир (в условиях развития кризиса 2007–2008 гг. и, вроде бы, объективно зафиксированного трейдерами сокращения спроса на нефть!) повышение мировых цен на сырье.

Решающим фактором этого роста цен стали так называемые «словесные интервенции» ведущих американских спецов, которые авторитетно транслировала публике и широкая новостная, и специализированная экономическая пресса. В частности, нефтяные эксперты, экономические аналитики банков, Американский институт нефти, Международное энергетическое агентство и т. д. писали, что спрос на мировом рынке в кризисе не падает из-за массированных закупок нефти стремительно развивающимся Китаем (в том числе в национальный стратегический резерв), а также другими быстро развивающимися странами мира. И что на мир надвигается опасный нефтяной дефицит.

Биржевые спекулянты — именно спекулянты, потому что никаких фундаментальных причин для роста нефтяных цен не было, — начали активно формировать повышательный («бычий») ценовый тренд. Лидерами этой спекулятивной ценовой игры, естественно, стали крупнейшие финансовые игроки, о которых мы говорили в предыдущей части исследования, а за ними потянулись, как всегда, большие «стада» более мелких спекулянтов.

Вторым направлением игры стала массированная кампания в американской прессе с сообщениями об огромных запасах сланцевой нефти в США и невероятных достижениях новых американских технологий добычи из сланцев, сулящих огромные прибыли американским компаниям. Аналитики наперебой прогнозировали, что эти сланцевые богатства вскоре превратят Америку из крупнейшего импортера нефти в импортонезависимую нефтяную державу, а затем и в крупного экспортера. В этом же контексте в прессе шел вал публикаций о скором исчерпании запасов большинства доступных классических нефтяных месторождений на суше и на море и о наступлении эпохи сланцевой нефти.

Третьим направлением игры стали обвинения Ирана в форсированном развитии военных ядерных и ракетных технологий. В итоге на Иран в 2008 году были наложены очередные международные финансовые санкции, результатом которых стали сомнения игроков нефтяного рынка в способности Ирана поддерживать устойчивое финансирование программы нефтедобычи и нефтяного экспорта. А заодно в мировой прессе началось паническое обсуждение рисков поставок нефти из Персидского залива в случае, если Иран будет реагировать на санкции созданием военных проблем для танкеров арабских стран Залива в узкой горловине Ормузского пролива.

Четвертым направлением игры стали принятые и реализованные Федеральной резервной системой США гигантские программы накачки страны деньгами так называемых программ количественных смягчений на сотни миллиардов, а затем и на триллионы долларов, при одновременном снижении ключевой ставки ФРС до «почти бесплатного» уровня. В результате инвесторы, которых экономические аналитики и широкая пресса настойчиво зазывали в новую и якобы огромную нишу для долгосрочного прибыльного бизнеса — сланцевую нефть и сланцевый газ — получили возможность дешево и почти неограниченно кредитоваться в залитых деньгами американских банках.

Таким образом, США приступили к решению широкого спектра внутренних и внешних экономических и политических задач.

Во-первых, решалась задача «рассасывания» существенной части кризисного, прежде всего американского, финансового пузыря на фондовых рынках, грозившего катастрофически «схлопнуться» на волне выявления «мусорного» характера всё большей части ценных бумаг.

Во-вторых, обеспечивался растущий поток «нефтедолларов» в американскую казну из экспортных доходов стран-членов ОПЕК от дорожающей нефти. Это позволяло благополучно компенсировать внешнеторговый и бюджетный дефицит США, а также сравнительно безопасно наращивать внешний госдолг.

В-третьих, решалась задача перевода существенной части мировых «горячих» денег из фондового и деривативного «виртуала» — в реальный сектор национальной американской экономики, в первую очередь в «сланцевую» нефте- и газодобычу.

В-четвертых, выросшими ценами на нефть (и, как мы уже обсуждали ранее, беспрецедентными налоговыми и экологическими преференциями для сланцевиков) обеспечивалась достаточно высокая прибыльность работы на сланцевых месторождениях, то есть финансовая поддержка сланцевого сектора.

В-пятых, возник важнейший для Америки импульс частичной реиндустриализации национальной экономики. Поскольку сланцевая добыча очень широко и глубоко встраивалась в производственно-технологические цепочки промышленности, утерянные или ослабленные в результате предшествующих кампаний массированного вывода американскими корпорациями этих цепочек за рубеж, в страны с дешевой рабочей силой (в Китай и не только).

В этих цепочках смежных производств были и производство буровых станков и сопутствующего оборудования (от буровых труб и кондукторов до тягачей, платформ, малых дизельных электростанций, насосов и т. д.), и обеспечение дешевым сырьем существующих и новых нефтехимических производств, и, наконец, создание огромного количества новых рабочих мест взамен тех, что исчезали при банкротствах компаний в других кризисных секторах экономики. Количество новых рабочих мест росло как в сегменте высокой профессиональной квалификации (в сланцевой добыче и связанных с ней машиностроении и нефтехимии), так и для неквалифицированных работников (сопутствующие производства и сектор обслуживания).

В-шестых, создавались серьезные «проблемы роста» для Китая, которому приходилось импортировать нефть по новым, растущим ценам.

В-седьмых, ключевые нефтеэкспортирующие страны, включая (и для нас это очень важно!) Россию, всё прочнее подсаживалась на нефтяную иглу выросших экспортных доходов.

Действительно, купающаяся в нефтяных деньгах Россия не только наращивала объем бюджетных, в том числе социальных, расходов, но и планировала и реализовала ряд крупномасштабных дорогостоящих инфраструктурных и других проектов вроде гигантского моста через бухту Золотой Рог во Владивостоке или Зимних Олимпийских игр в Сочи.

А заодно уверовавшие в безоблачное экономическое будущее страны российские корпорации и банки активно кредитовались — под умеренные проценты — на Западе, наращивая свои валютные долги. И охотно кредитовали внутри страны предприятия, фирмы и граждан, также уверовавших в собственное безоблачное экономическое будущее.

Конечно, рост цен на нефть обеспечивался далеко не только словесными интервенциями.

Во-первых, уже в 2010 г. в нефтедобывающей зоне Персидского залива и Северной Африки были развернуты первые эксцессы «Арабской весны», что означало повышение уровня угроз политико-террористической дестабилизации в регионах месторождений и рост нефтяных цен за счет так называемых премий за военно-политический риск. Как мы теперь знаем, дальнейшие события «Арабской весны» не только стали важным долгоиграющим фактором наращивания военно-политических рисков, но и оказали существенное прямое влияние на балансировку рынка в результате падения добычи нефти в Ливии, Египте, Сирии, Кувейте и т. д.

Во-вторых, в 2011 году США нарастили свою программу санкций против Ирана, включая запрет на импорт иранской нефти. А в начале 2012 года к этой санкционной программе США начали присоединяться страны ЕС.

Тегеран ответил заявлениями о том, что в случае срыва его нефтяного экспорта может перекрыть главную нефтеэкспортную артерию всех стран Персидского залива — Ормузский пролив. Тем не менее летом 2012 года страны ЕС полностью прекратили официальные закупки иранской нефти, а затем к ним присоединилась Япония. В результате с осени 2012 года Ирану разрешалось экспортировать не более 1 млн барр./день, то есть формально иранский нефтяной экспорт снизился на очень существенную величину около 1 млн барр./день.

Как утверждают осведомленные источники, реальное снижение поставок из Ирана составило 400–500 тыс. барр. в день, потому что немало европейских, американских, азиатских компаний «неофициально» покупали иранскую нефть через серых трейдеров-посредников. Тем не менее полмиллиона барр./день иранской нефти — объем немалый, и его изъятие с рынка не могло не привести к дальнейшему росту цен. А заодно появились сообщения (как утверждают специалисты, вполне достоверные) о существенном — на сотни тысяч барр./день — сокращении серого экспорта нефти через Турцию из Иракского Курдистана в результате военных действий в районах месторождений, что дало толчок следующему взлету цен.

Все эти события обильно (и целенаправленно) комментировались мировой экономической прессой в духе близкого острого дефицита нефти на глобальном рынке. Тем самым обеспечивая высокий уровень цен и убежденность большинства участников нефтяного рынка в том, что эта тенденция — всерьез и надолго.

А на этом фоне весь нефтяной мир активно инвестировал в развитие добывающих мощностей на известных месторождениях, а также в освоение новых месторождений.

Особенно бурно этот процесс шел в США, где и инвесторы, и нефтяники, «подкошенные» недавним кризисом, с невероятным энтузиазмом осваивали обнаружившуюся золотую (то есть, сланцевую) жилу. На сланцевых месторождениях количество буровых установок росло невероятными темпами. Если в середине 2009 года их было около 200, то в конце 2011 года в шесть раз больше — уже около 1200, а к середине 2014 года — более 1600.

Росла и добыча сланцевой нефти.

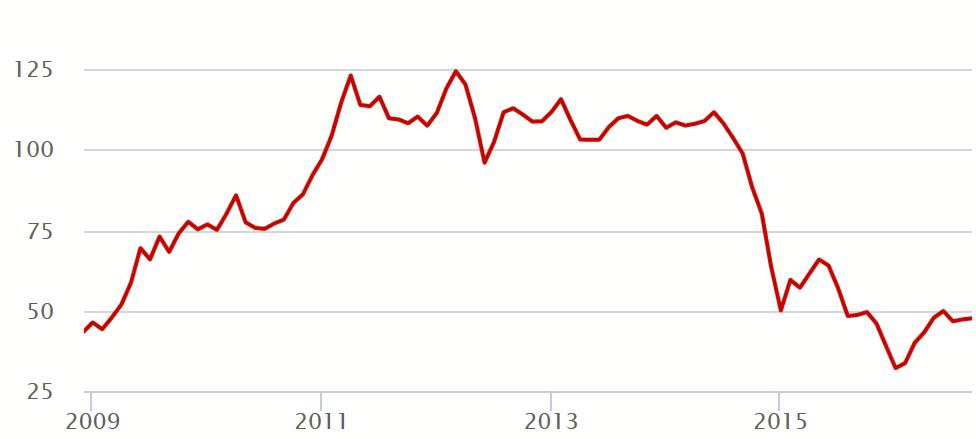

Сначала она росла не слишком заметно, поскольку одновременно падала добыча на ряде традиционных месторождений. Но именно с 2011 года рост добычи на «сланцах» стал чрезвычайно быстрым — примерно на 1 млн барр./день каждый год. К началу 2015 года вклад «сланцев» в суммарную американскую нефтедобычу составил более 4,5 млн барр./день. (См. Рис. 1)

Но при таких темпах роста добычи на американских сланцах даже при падении экспорта из Ирана (около 0,5 млн барр./день), Ливии (около 0,6 млн барр./день) и Ирака (до 0,4 млн барр./день) в итоговом сальдо добычи и потребления должен был бы создаваться существенный избыток нефти на мировом рынке — порядка 2 млн барр./день. И, значит, приводить к постепенному снижению нефтяных цен.

Однако, как мы видим, этого не происходило. Цены на нефть устойчиво держались на уровне более 100 долл./барр.: (См. Рис. 2)

Почему возник такой парадокс?

Во-первых, потому что до половины американской сланцевой нефти в реальности является, как мы уже обсуждали в предыдущих частях исследования, не нефтью, а газовым конденсатом — смесью жидких углеводородов так называемого метанового ряда. Конденсат — хорошее сырье для химической промышленности, но не годится для производства большинства типов горючего и смазочных масел и в мировом нефтяном балансе учитывается (в частности, в аналитике ОПЕК) отдельно. То есть избыток нефти на рынке если и был, то в реальности гораздо меньше 2 млн барр./день.

Во-вторых — и это главное — очень активно работали основные, описанные в предыдущей части исследования, американские механизмы управления глобальным нефтяным рынком.

Напомним, что еще в 2003 году крупнейшие американские банки получили разрешения регулятора — Федеральной резервной системы — на торговлю сырьевыми товарами. И включились в такую торговлю очень активно. В 2011 году эксперты ФРС во внутренней служебной записке уже указывали, что банк Morgan Stanley «контролирует вертикально-интегрированную модель, охватывающую добычу сырой нефти, нефтеперегонку, хранение, наземный и водный транспорт, а также оптовые и розничные продажи».

А далее та же служебная записка объясняла, как эти активы могут использоваться для прибыльного манипулирования ценами на рынках. Например, банк может занимать определенную позицию в товарных (в том числе нефтяных) деривативах, а затем за счет операций на физическом рынке так двигать цены на товары, чтобы прибыль на деривативах многократно превосходила убыток от физических сделок.

К 2013 году крупнейшие американские банки и финансовые корпорации были до предела вовлечены в некую прибыльную игру. Содержанием этой игры было нарастание разрыва между реальными ценами и теми ценами, которые должны бы были иметь место в случае соблюдения фундаментальных факторов спроса и предложения. Эта вовлеченность была настолько масштабна и опасна, что обратила на себя внимание Конгресса США.

Летом 2013 года подкомитет Сената по финансовым учреждениям и защите потребителей начал расследование ценовых манипуляций банков на рынках. Глава подкомитета сенатор Шеррод Браун заявил, что «шесть крупнейших американских банковских холдинговых компаний имеют 14420 дочерних компаний, только 19 из которых являются традиционными банками... Их деятельность в области физических товаров не освещается в полном объеме или доступным для понимания образом. Она очень глубоко запрятана в различных дочерних компаниях, например, в их подразделениях по валютам с фиксированной доходностью или по сырьевым товарам, подразделениях по операциям с финансовыми активами и других направлениях бизнеса».

Как отреагировали на данное заявление Сената американские финансовые киты? Они заявили, что начинают массированную распродажу своих активов, занятых в указанных ценовых манипуляциях. Реально, как утверждают эксперты, большинство этих активов были просто переведены в управление как бы независимых, но подконтрольных банкам фондов. И лишь в ноябре 2014 года — тогда, когда нефтяные цены на глобальном рынке начали быстро рушиться, — тот же подкомитет Сената с новым председателем, Карлом Левином, предъявил результаты проведенного расследования в 400-страничном разоблачительном докладе.

Этот доклад (еще раз подчеркнем, уже задним числом, после формального избавления банков от самых юридически подударных нефтяных активов) доказывал, что крупнейшие банки США закупали или арендовали огромные объемы хранилищ нефти и сотни судов танкерного флота, накапливали в этих хранилищах десятки миллионов баррелей нефти и использовали этот ресурс для манипулирования рынком.

В частности, у Morgan Stanley были в управлении около 50 нефтяных активов с США и Канаде. В том числе контрольный пакет акций компании Heidmar, которая «управляла флотом из 100 судов, доставляющих нефть по всему миру», а также хранилища нефти по всему миру объемом почти 60 млн барр. Не намного меньше объем аналогичного бизнеса был и у Goldman Sachs.

Здесь стоит обратить внимание на то, что (как мы уже отмечали в предыдущих частях исследования) именно аналитики этих банков в период цен на нефть, превышавших 100 долл./барр., настойчиво публиковали расчеты дефицита нефти на рынке и прогнозы о неизбежном росте цен до 150–200 долл./барр. То есть, используя весь набор инструментов управления ценами на физическую и виртуальную нефть, создавали, вне зависимости от баланса спроса и потребления на рынке, повышательные, «бычьи» ценовые тренды.

Результатом «бычьей» эпохи 2011–2014 годов, обеспеченной манипуляциями банков на физическом, виртуальном и информационном рынке, стали:

глубокая закредитованность основных мировых производителей нефти, включая Россию. Эти производители — от Саудовской Аравии и Венесуэлы до России и Нигерии — в расчете на дальнейшее нефтяное процветание влезали в крупные дешевые валютные заимствования на глобальном финансовом рынке и направляли огромные инвестиции в сырьевые, промышленные, инфраструктурные, сельскохозяйственные, социальные и т. д. проекты;

существенное расширение бюджетных расходов нефтеэкспортирующих стран, рассчитанное на исполнение бюджетов при высоких ценах на нефть.

Было вполне ясно, что при резком долговременном снижении цен на нефть все эти страны столкнутся с острым кредитно-долговым и бюджетным кризисом.

Этап второй — «медвежий». Политический поворот и механизмы обрушения цен на нефть

То, что США готовили государственные перевороты в России и вокруг России (в том числе в Грузии и на Украине) задолго до 2014 года — далеко не секрет. В том, что касается Украины, об этом плане и его успешной реализации уже публично (и достаточно подробно) отчитались многие американские эксперты, спецслужбисты и политики.

Известно и то, что подготовка этой системы переворотов, направленной на политическое уничтожение команды Путина, была форсирована с начала 2007 года, со знаменитой Мюнхенской речи президента России. Той самой речи, в которой В. Путин с трибуны Международной конференции по безопасности обвинил США в попытке закрепить свою однополярную мировую гегемонию, в политике продавливания американских правовых норм во всех сферах деятельности в глобальный мир, в провокациях и двойных стандартах в сфере разоружения и приближения НАТО к границам России, в навязывании миру экономической политики, удушающей слабые экономики и обогащающей Америку. Главный тезис Путина в этой речи стоит процитировать: «Россия — страна с более чем тысячелетней историей, и практически всегда она пользовалась привилегией проводить независимую внешнюю политику. Мы не собираемся изменять этой традиции и сегодня».

Тот факт, что Россия сумела переиграть американцев в грузинской провокации против Южной Осетии в 2008 году, а также блокировала попытки цветной революции в Москве в конце 2011 — начале 2012 года — привели лишь к финансовому, кадровому, организационному усилению подготовки решающей победы США на «украинском фронте». В середине — конце 2013 года для майдана в Киеве всё было готово, требовался только повод. Было готово и главное оружие против России — оружие нефтяных цен.

Напомним, что поводом для «майданного путча» стало решение правительства В. Януковича отложить подписание «Соглашения об ассоциации с Евросоюзом». Кабальное для страны содержание этого соглашения было очевидно всем профессиональным экономистам, однако в конце 2013 года их на Украине никто не слышал. Лишь сейчас оппозиция в Киеве — в порядке обвинений в адрес нынешней власти — всё громче говорит о том, что именно данное Соглашение оказалось одним из главных факторов кризисного обрушения послепутчевой «незалежной» украинской экономики.

Но путч состоялся, а далее США откровенно диктовали киевской власти путчистов такие действия и заявления, которые должны были вызвать военное вмешательство России — как повод для вступления на Украину войск НАТО.

Главной ставкой американских стратегов, видимо, был Крым. Именно туда, сразу после укрепления сил путчистов в Киеве, бандеровские отморозки начали готовить свои десанты. И именно там ожидалось начало боев между бандами путчистов и силами Черноморского флота, в которые должны были быстро — «миротворчески» — вмешаться корабли и сухопутные войска НАТО.

Россия вновь переиграла американских стратегов, не допустив поезда с бандеровским десантом в Крым, оказав помощь в проведении на полуострове 16 марта 2014 года референдума, а затем поддержав просьбу крымчан о вхождении Крыма в Россию.

А 18 марта 2014 года президент РФ В. Путин в выступлении перед Федеральным собранием фактически развернул ряд ключевых тезисов своей «Мюнхенской речи» и сделал ряд важных дополнений.

Путин сказал: «В ситуации вокруг Украины... отразилось то, что ...происходило на протяжении последних десятилетий в мире. После исчезновения биполярной системы на планете не стало больше стабильности. Ключевые международные институты... деградируют. Наши западные партнеры во главе с Соединенными Штатами Америки предпочитают... руководствоваться не международным правом, а правом сильного... Россия все последние годы искренне стремилась к диалогу со всеми зарубежными партнерами, в том числе и НАТО. Но... нас раз за разом обманывали, принимали решения за спиной, ставили перед свершившимся фактом. Это касается и расширения НАТО на восток, и размещения системы ПРО США у границ России... Нас постоянно пытаются загнать в какой-то угол за то, что мы имеем независимую позицию, за то, что ее отстаиваем, за то, что называем вещи своими именами и не лицемерим. Но всё имеет свои пределы. <...> Россия оказалась на рубеже, от которого не могла уже отступить... Крым останется и русским, и украинским, и крымско-татарским. Он будет родным домом для всех живущих там народов. Но он никогда не будет бандеровским... Мы не могли оставить жителей Крыма в беде. Это было бы предательством...».

Главный пафос этого выступления заключался в том, что далее Россия отступать и уступать не намерена. И именно с этого момента США приводят в действие ключевые механизмы экономического подавления России. Включая описанные ранее в нашем исследовании многофакторный механизм манипулирования ценами на нефть. Который, как мы видим, готовился давно, и далеко не только против России.

(Продолжение следует.)