Не менее масштабные инфраструктурные проекты есть у Китая и на других континентах. Прежде всего, в Африке (рис. 9).

Здесь только в Восточной Африке речь идет о нескольких крупных проектах строительства железных дорог:

- из Южного Судана, где у китайских корпораций сильные позиции в нефтедобывающих и транспортных активах, к Индийскому океану;

- от богатейших рудных месторождений в Демократической республике Конго, Бурунди, Руанде и Уганде — к Индийскому океану;

- между Кенией и Эфиопией, которые всё теснее вовлекаются в орбиту китайских торгово-экономических интересов.

6 марта 2017 г. глава Госкомитета по развитию и реформе КНР Хэ Лифэн сообщил, что за прошедшие три года инвестиции в «Экономический пояс Шелкового пути» составили $50 млрд, в рамках проекта заключено более 50 международных соглашений, в которые вошли более 100 стран и международных организаций.

Китай регулярно заявляет, что цели проекта — создание логистической транспортно-транзитной инфраструктуры для торговли с Европой и Ближним Востоком. Однако все в мире понимают, что логистика здесь — цель не единственная. Вторая, не менее важная цель — это проникновение китайских компаний и китайского капитала в страны и регионы вдоль создаваемой инфраструктуры, а далее укрепление там китайских торгово-экономических и политических позиций.

В Китае давно и открыто говорят, что цели OBOR включают не только рост «транспортной связанности», но и «свободную торговлю и финансовую интеграцию». В частности, в преддверии саммита «Нового Великого шелкового пути», прошедшего в Пекине 14–15 мая 2017 г., замглавы Госкомитета КНР по реформам и развитию Нин Цзичжэ объявил, что в следующие пять лет зарубежные инвестиции китайских компаний прогнозируются на уровне $600–800 млрд и что основные инвестиции (более $150 млрд) предназначены для стран «вдоль маршрутов Шелкового пути». При этом отмечено, что к настоящему времени китайские компании уже основали 56 «зон экономического сотрудничества» в более чем 20 странах мира.

Именно это так беспокоит глобальных и региональных конкурентов Китая, и прежде всего США. И именно потому США стараются бороться с китайскими «коридорами», становящимися ключевыми инструментами мировой экономической экспансии Пекина, «в превентивном порядке».

В частности, немало экспертов считают, что недавняя попытка военного переворота в Турции не чужда интересам США, которые с большой тревогой наблюдают расширение инициатив Китая в строительстве транстурецких железнодорожных магистралей Восток-Запад, а также появление нового моста через Босфор, соединяющего Азию и Европу. Ведь важнейшие маршруты OBOR из Азии в Европу уже намечены именно через Турцию, и китайская China Railway Construction Corporation уже пообещала Турции построить скоростную железнодорожную трассу из Карса на северо-востоке Турции до Эдирне на границе с Болгарией.

Но и ужесточение политики США в отношении Ирана опять-таки отчасти связывают с тем, что именно через Иран — и далее к Персидскому заливу и в Турцию — должны пройти южные ветки «европейского» маршрута OBOR.

Подчеркнем: Китай регулярно, жестко и демонстративно открещивается от подозрений в том, что его целью является укрепление в зонах нового Шелкового пути — и в его сухопутной, и в его морской части — военно-стратегических позиций. В частности, Китай официально заявил о том, что никогда не будет создавать военно-морскую базу в порту Гвадар на побережье Аравийского моря, который он получил в аренду от Пакистана на 43 года. Точно так же Китай твердо обещал не создавать военно-морскую базу в порту Хамбантота на Шри-Ланке, где Пекин купил 80 % акций и получил в аренду на 99 лет большой участок земли.

При этом главной (и очень острой) конфликтной проблемой в отношениях между Пекином и Вашингтоном в этой сфере, как мы уже писали в нашей газете, является стремление Китая получить решающий пакет военно-политического контроля в Южно-Китайском море, через которое проходит около 80 % морского торгового транзита Восточной Азии.

Пекин неоднократно оговаривал, что создаваемая на островах Спратли в Южно-Китайском море китайская военная инфраструктура никогда не будет затрагивать коммерческое судоходство и чьи-либо торговые интересы в регионе. Однако противники Китая понимают, что его амбиции по созданию логистической сетки OBOR — даже без военных баз — обеспечат Пекину новые, очень мощные глобальные торгово-экономические и политические позиции.

Именно поэтому в мировом сообществе вызвало столь большой — и у многих тревожный — резонанс заявление Си Цзиньпина на Давосском форуме в январе 2017 г. о том, что Китай не только не отвергает глобализацию, но и готов стать ее лидером. Все внимательно следят за тем, как Пекин наращивает систему плотных торгово-экономических связей по всему миру.

Так, Китай в 2012 году стал одним из самых активных участников переговоров о создании в регионе зоны свободной торговли — Всестороннего регионального экономического партнерства. В ноябре 2016 г. на саммите Азиатско-Тихоокеанского экономического сообщества (АТЭС) Китай проявил себя наиболее заинтересованным сторонником формирования Азиатско-Тихоокеанской зоны свободной торговли.

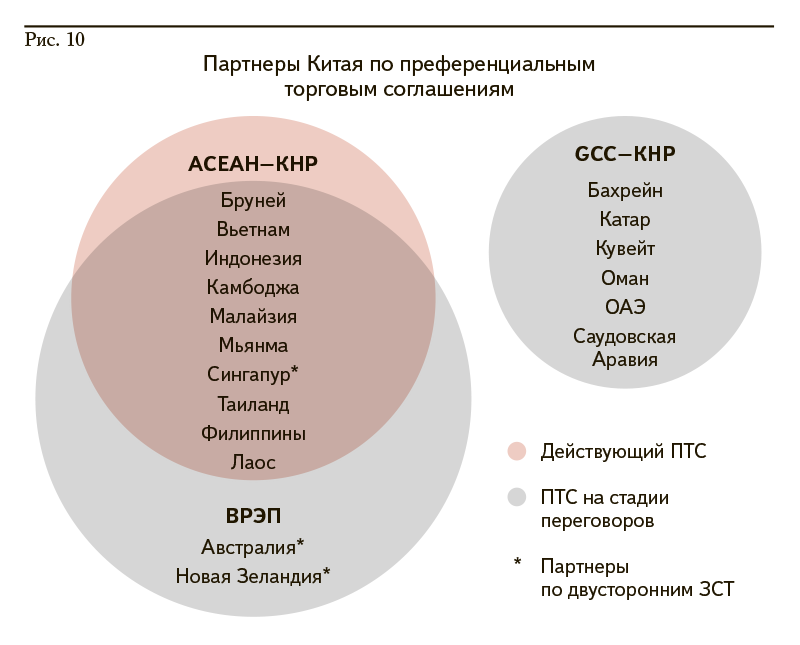

Преференциальные торговые соглашения, включая зоны свободной торговли, у Китая уже заключены не только с большинством государств АТР, но и со многими другими странами мира (рис. 10)

Как мы видим, в этом списке не только практически вся Юго-Восточная Азия, но и весь Персидский залив.

А после того, как Трамп объявил о «похоронах» Транс-Тихоокеанского партнерства, ТТП (в котором Китай не был участником), Пекин стал с особым усердием обсуждать двусторонние интеграционные инициативы с участниками ТТП. И встретил понимание. В связи с этим укажем, что президент Перу Педро Кучински накануне недавнего саммита АТЭС заявил о том, что необходимо прорабатывать альтернативные варианты формирования общерегионального интеграционного сценария в АТР — без участия США, но с включением в него Китая и России.

Одновременно Китай всё активнее работает над соглашениями о свободной торговле с двумя главными региональными союзниками США — Японией и Южной Кореей. То есть мы фактически видим попытки «перехвата» Пекином инициативы ТТП.

В США в связи с этими действиями Китая многие экономисты и политики всё громче называют отказ Трампа от ТТП стратегической ошибкой и требуют вернуться к этому проекту. Поскольку понимают, что китайский вариант его реализации вполне способен закрепить в Восточной Азии и даже на Западе Латинской Америки китайскую экономическую гегемонию.

То, что китайский проект OBOR — это всерьез и надолго, — подтверждают результаты прошедшего в Пекине 14–15 мая 2017 г. международного саммита по этому проекту. На саммит приехали лидеры и высокие представители 29 стран мира, на нем были согласованы и объявлены несколько крупных конкретных инфраструктурных проектов, названы объемы и направления их финансирования, а также подписан многосторонний меморандум, определяющий цели, средства и направления реализации OBOR.

Основные экономические проблемы, с которыми сталкивается Китай

Это всё было об успехах Китая. Теперь кратко обозначим его главные проблемы.

Проблема, о которой в последнее время в мире говорили очень много, — резкое сокращение валютных резервов (ЗВР) Китая. Они за полтора года снизились более чем на $1 трлн и до последнего времени продолжали падать (Рис. 11).

МВФ отчете за январь 2017 г. написал, что якобы дальнейшее снижение ЗВР до $2,8 трлн будет означать для Китая резкое повышение обещефинансовых рисков. Но в последние три месяца ЗВР Китая перестали падать и, более того, начали подрастать.

Однако в чем причины такого падения китайских ЗВР, и почему это так насторожило западных экономистов?

Дело в том, что в последние два года фондовые рынки Китая (надо признать, наполненные изрядными финансовыми пузырями), испытали несколько мощных спекулятивных атак. И для отражения этих атак, нормализации рынков и удержания курса юаня правительству приходилось прибегать к огромным спасающим вливаниям денег из ЗВР. Последняя такая атака происходила прошлым летом, в ее ходе финансовые власти КНР были вынуждены провести новые вливания денег из ЗВР для спасения ключевых компаний и удержания валютного курса. Но тем не менее правительству Китая пришлось девальвировать юань на 13 %. Курс юаня снизился с 6,1 юаня за долл. в 2015 г. до почти 7 юаней за долл. к началу 2017 г. Однако с начала нынешнего года юань снова немного подрос, до 6,89 юаня за долл.

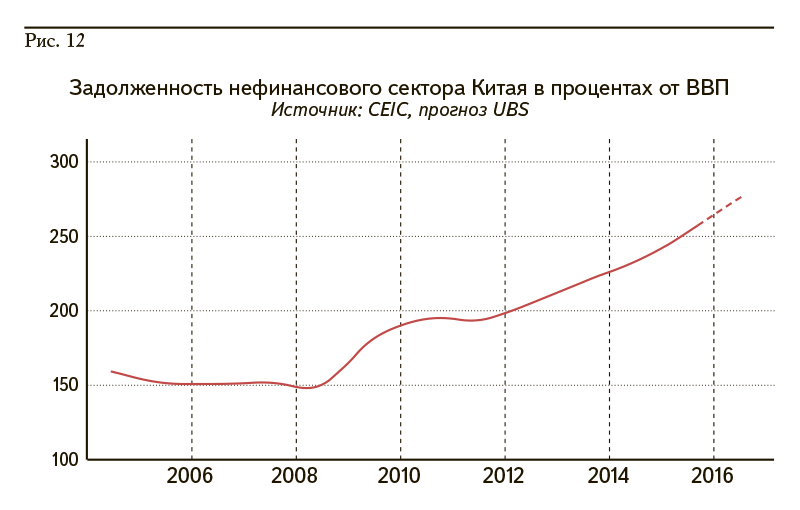

Вторая причина траты Китаем своих ЗВР — это накопленный гигантский долг (Рис. 12).

Начиная с кризиса 2008 г., китайские корпорации очень активно занимали на рынке для поддержания финансовой устойчивости и в результате уже к 2013 году накопили долги в объеме, эквивалентном более $7 трлн. С того момента общий долг страны (внешний и внутренний, государства, банков и корпораций) вырос еще на $12 трлн.

Отметим, что совокупный государственный и частно-корпоративный внешний долг КНР на конец 2016 г. составил всего $701 млрд (около 6,4 % ВВП). То есть почти весь долг Китая — внутренний. Однако особую проблему для правительства представляет то, что значительная часть этого долга — долги корпораций и местных властей так называемым «теневым банкам», которых в провинциях КНР оказалось очень много и с которыми разбираться очень сложно. Но тем не менее финансово спасать города и важнейшие корпорации за счет расходования ЗВР властям все равно приходится. И это дает результат: по последним данным, наращивание долга в Китае прекратилось.

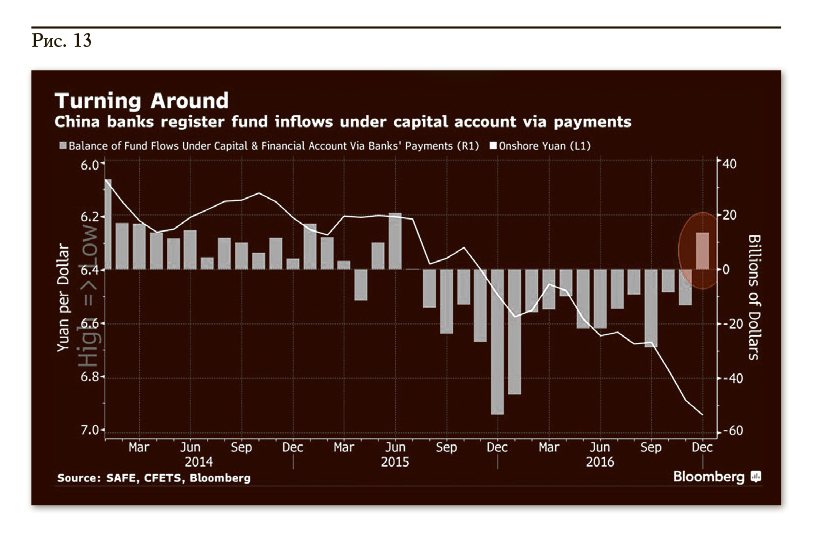

Но есть и третья причина: траты ЗВР Китаем — огромный отток валюты за рубеж, в основном за счет разного рода теневых схем и махинаций — очень знакомая нам по России тема. Этот отток капитала стал особенно явным с середины 2015 года и приобрел гигантский масштаб в конце 2015 года, когда многие мировые экономисты пророчили КНР неизбежную финансовую «жесткую посадку» (Рис. 13).

Как мы видим, в конце 2015 г. отток капитала из КНР превышал $50 млрд в месяц. Но далее он пошел на спад и с декабря 2016 года сменился притоком.

Как в КНР этого добились? Для этого правительство и Народный банк Китая, прежде всего, использовали беспрецедентные меры ужесточения контроля в банковской сфере. Для наиболее крупных банков были введены очень жесткие стресс-тесты, то есть проверки их способности выдержать серьезные потрясения на финансовых рынках. От банков потребовали контролировать все крупные валютные операции, а также ввели для них полный запрет на спекуляции ценными бумагами с использованием собственного и заемного капитала. Кроме того, были взяты под контроль и резко ограничены приобретения китайских компаний за рубежом, а также развернута настоящая война с теневыми банками и финансовыми махинаторами.

Наконец, в стране была резко активизирована «война с коррупцией», объявленная по инициативе Председателя Си Цзиньпина еще в 2012 г. Только в 2015 г. в КНР по обвинениям в коррупции было арестовано почти 50 тыс. чиновников разного, в том числе самого высокого, уровня. 26 февраля 2017 г. агентство Синьхуа сообщило, что в 2016 г. полиция арестовала более 800 подозреваемых в организации нелегальной деятельности теневых банков. А далее появились сообщения о том, что один из крупнейших биржевых махинаторов-спекулянтов (их в Китае называют финансовыми крокодилами) был пойман в Гонконге, привезен в КНР и «сотрудничает со следствием».

В целом нельзя не признать, что в последние месяцы экономика КНР показывает очевидные признаки выхода из кризисной фазы, и рассуждения о ее скором крахе из западной прессы почти исчезли. В частности, ключевые опережающие индикаторы развития достаточно уверенно растут. Индекс деловой активности в промышленности вырос с 48 в начале 2016 г. до 52 в апреле 2017 г. (показатель выше 50 означает ожидания роста, ниже 50 — ожидания спада).

То есть и китайская экономическая статистика улучшается, и пессимизма в среде предпринимателей и менеджеров все меньше, и торговую войну против Китая администрация Трампа развязывать не решилась. Возможно, именно по этой причине Америка включила в свои попытки экономического подавления КНР еще один — рейтинговый — механизм. 24 мая рейтинговое агентство Moody’s объявило о том, что считает опасными уровень долговой нагрузки экономики КНР и давление долга на государственные финансы, и снизило долгосрочные кредитные рейтинги Китая в национальной и иностранной валюте на одну ступень, с уровня Аа3 до А1. Это снижение рейтинга произошло впервые с 1989 г.: тогда Moody’s снизило кредитный рейтинг Китая в связи с событиями на площади Тяньаньмэнь.

Минфин Китая в своем меморандуме заявил, что Moody’s преувеличил трудности, которые стоят перед китайской экономикой, и недооценил проводимые реформы. Агентство Reuters отметило, что решение Moody’s, обнародованное за несколько месяцев до очередного XIX съезда Компартии Китая, может оказать влияние на кадровые перестановки в руководстве КПК. Но значимых реакций мировых бирж на решение Moody’s нет, и курс юаня остался практически на прежнем уровне.

Отметим, что США одновременно показали Китаю еще один — причем не экономический, а сугубо военный — жест сдерживания. Ссылаясь на новые угрозы миру, которые представляет продолжение руководством КНДР испытаний баллистических ракет, Америка 28 мая направила в район Южно-Китайского моря авианосную ударную группировку во главе с атомным авианосцем «Нимитц» (групировки «Карл Винсон» и «Рональд Рейган» уже находились вблизи берегов Кореи и Китая).

Многие эксперты с тревогой подчеркивают, что концентрация сразу трех ударных авианосных группировок в данной зоне говорит о готовности США начать против Северной Кореи военные действия, и что это неизбежно приведет к опаснейшей региональной войне, которая не может не затронуть сопредельные страны, включая Южную Корею и КНР. Однако пока заметных реакций глобальных фондовых и валютных рынков на эти военные приготовления США, в том числе реакций, затрагивающих экономические позиции Китая, не последовало.

Тем не менее, Китаю предстоит решать еще много очень серьезных экономических проблем.

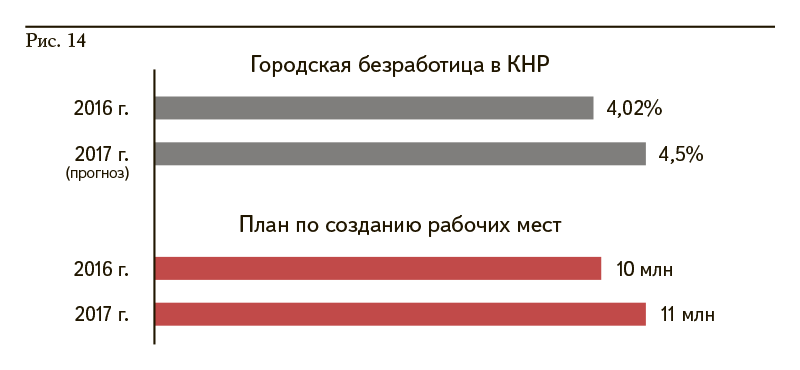

Одна из них — риски повышения безработицы в результате структурной перестройки экономики, о чем мы уже упоминали выше.

Безработица в КНР пока, по мировым меркам, незначительная, но растет, в том числе в городах (Рис. 14).

Отметим, что запланированный на 2017 г. рост городской безработицы примерно на полпроцента для Китая, с учетом его населения более 1,3 млрд чел. и доли городского населения в 58 %, — это примерно 2,5 млн чел. Реально же, с учетом тех многих миллионов людей из деревни, которые не считались горожанами, но ездили на работу в города, и которым в условиях структурной реформы придется вернуться от сравнительно высоких городских заработков в бедную деревню, — это очень солидная армия недовольных. И если руководство страны не сумеет выполнить свои планы создания в 2017 г. 11 млн новых рабочих мест, эта армия недовольных может стать серьезным фактором социально-экономической, а затем и политической дестабилизации страны.

Следующая проблема китайской экономики — снижение конкурентоспособности страны в качестве выгодной площадки с дешевой рабочей силой для размещения иностранного бизнеса. Рабочая сила в КНР уже давно становится всё менее дешевой (Рис. 15).

Как мы видим, за последние 11 лет средняя номинальная зарплата в КНР выросла более чем в три раза. По данным доклада Международной организации труда за 2016 год, уже в 2014 г. среднемесячная зарплата в КНР достигла $685 по сравнению с $212 во Вьетнаме, $216 на Филиппинах и $408 в Таиланде.

Потому китайские власти, осознавая снижение конкурентоспособности страны по цене труда, стараются по-максимуму привлекать инвесторов другими выгодами. Прежде всего, за счет сосредоточения на своей территории крупных центров замыкания цепочек поставок. Главный механизм решения этой задачи — создание многочисленных специализированных (промышленных, электронных и т. д.) научно-производственных кластеров в виде свободных экономических зон (СЭЗ). Только в текущем году в КНР запланировано создать семь таких новых крупных специализированных СЭЗ.

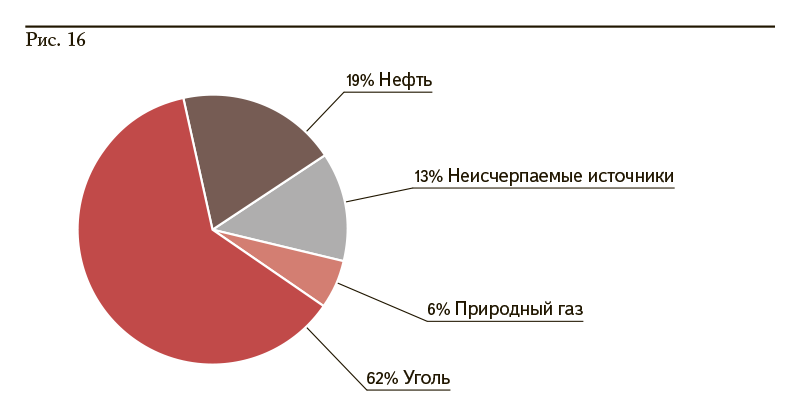

Следующая очень болезненная проблема Китая, связанная с его форсированной индустриализацией, — экология. Загрязнение воды, почв, атмосферы в некоторых провинциях многократно превышает любые, даже самые мягкие санитарные нормы. Одна из главных причин — старая индустриальная структура энергобаланса (Рис. 16).

Как мы видим, львиную долю энергетики в Китае обеспечивают угольные, причем достаточно старые, электростанции, с их огромными выбросами дымовых газов и золы. И потому главная задача КНР в этой сфере — фундаментальное сокращение «грязной» угольной генерации за счет использования ветровой, солнечной и ядерной энергетики, а также максимального перевода тепловых станций с угля на газ.

В части использования солнечной энергии для отопления и электроснабжения Китай на наших глазах становится одним из мировых лидеров. И по производству, и по использованию солнечных панелей (в том числе, в домохозяйствах) КНР уже опережает весь мир. Кроме того, Китай догоняет лидеров и в сфере ветровой энергетики: по итогам 2016 года в КНР ветряными генераторами произведено почти в три раза больше энергии, чем в США.

В ядерной энергетике Китай намерен совершить очень мощный, воистину беспрецедентный, рывок. В планах КНР к 2026 г. построить, в дополнение к 30 существующим реакторам АЭС, еще 60 новых ядерных энергоблоков. В основном силами собственных китайских компаний. Вклад в эту программу нашего «Росатома», который сейчас готовит к запуску четвертый энергоблок ВВЭР-1000 на Тяньваньской АЭС, — увы, достаточно скромный.

А вот с газом для стратегического изменения экологического качества тепловой генерации у Китая есть проблемы. Как он их решает и собирается решать — мы обсудим ниже.

Еще одна крупная проблема сегодняшнего Китая — водная.

По данным официального отчета Госсовета КНР, в стране около 80 % грунтовых вод непригодны для питья, в городах уровень критического загрязнения подземных вод достигает 90 %. Кроме того, критически загрязнены (то есть не способны устойчиво поддерживать жизнь водной фауны и флоры) 70 % объема рек и озер страны. Основные причины загрязнения воды — работа предприятий по производству химических удобрений, бумаги, одежды, цемента, а также нефтехимических заводов. В частности, крупнейшая река КНР, Хуанхэ, почти полностью загрязнена работой на ее берегах 4 тыс. нефтехимических предприятий.

В результате более четверти населения Китая вообще практически не имеет доступа к чистой воде. Проблема осложняется еще и тем, что основные резервы чистой воды находятся в южном Китае, в регионах стока горных рек, а крупнейшие городские агломерации-потребители, с их промышленной инфраструктурой, сосредоточены гораздо севернее.

Сейчас в ряде провинций КНР разворачиваются крупные кампании по очистке рек и озер, а также ужесточению экологических требований к предприятиям. Однако пока стратегических решений «водной проблемы» в Китае не просматривается. По этой причине КНР уже заключила соглашение с Россией по строительству на Байкале завода по разливу и экспорту в Китай бутилированной воды и просит разрешения построить еще шесть таких заводов. Однако пока российские власти в этом Китаю решительно отказывают. В том числе потому, что уровень Байкала сейчас уже опустился до минимального за историю наблюдений.

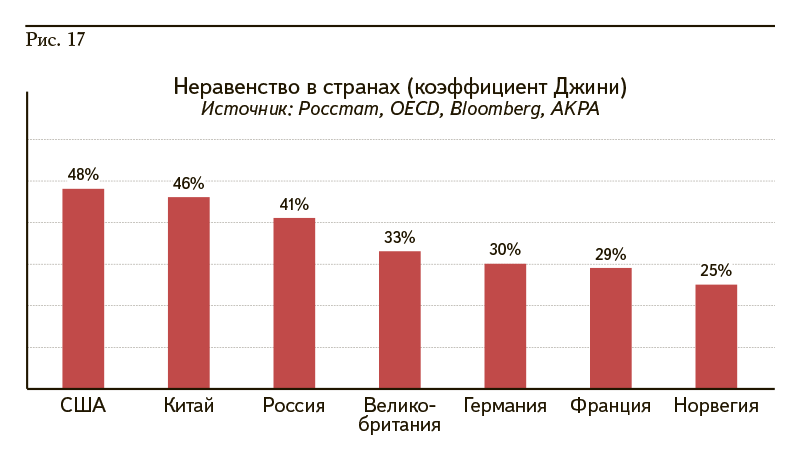

Наконец, сейчас в отношении Китая регулярно поднимается вопрос о том, что он почти догнал мирового лидера — США — по части социально-экономического неравенства (Рис. 17).

Здесь я должен пояснить, что такое коэффициент Джини. Считают его следующим образом. Определяют долю дохода 10 % самых бедных, затем к ней добавляют долю дохода 10 % более состоятельных, затем долю дохода следующих 10 % более состоятельных, и так для всего населения страны. А затем вычисляют относительную разницу между равномерным распределением дохода (идеальным равенством, когда доли дохода всех исследованных групп населения одинаковы) и полученным реальным результатом. Это и есть коэффициент Джини: при идеальном равенстве он равен нулю, при предельном неравенстве (все доходы сосредоточены у узкой группы самых богатых) он близок к единице.

Мы видим, что у США и КНР коэффициент Джини очень высокий, то есть налицо глубокое социально-экономическое неравенство. Да и Россия, увы, от них по этому показателю отстает ненамного.

Отметим, что в феврале 2017 г. британский журнал «Экономист» обсуждал вопрос о том, почему в США, по данным социологических опросов, этой ситуацией неравенства недовольно подавляющее большинство населения, а в Китае недовольных мало. Ответ дается следующий. Если в США с 1978 года сравнительно бедные слои населения и даже средний класс сократили свои реальные доходы примерно на 1 %, то в КНР доходы бедных за этот же период выросли в пять раз.

И, кроме того, в США неравенство в последние годы быстро растет, а в Китае его рост остановился.

Такова, в самом грубом описании, картина экономического состояния, развития и экономических амбиций КНР.

Как мы видим, трудностей и проблем у Китая хватает. Но и достижения совершенно фантастические, и амбиции вполне глобальные. Причем подкрепленные очень мощным и многосторонним финансово-экономическим, политическим — и, добавим, еще и военным, — потенциалом.

Китай и Россия

Какое место в приведенной выше картине занимает Россия? Которая, напомним, согласно официальным документам и заявлениям высших государственных лиц, находится с Китаем в отношениях особого стратегического партнерства.

К сожалению, с точки зрения экономики это место достаточно скромное.

У России на 2016 год торговый оборот с КНР составил около $68 млрд (что, отметим, примерно равно обороту Китая с «недружественной» ему Индией). А с главным стратегическим соперником, с Соединенными Штатами, у Китая торговый оборот на 2016 г. составлял около $600 млрд, то есть был почти в 9 раз выше, чем с Россией.

Тем не менее Китай достаточно остро нуждается в сильной и союзной России

Китаю от России очень нужны энергоносители — нефть, а также газ, которым, как мы уже обсудили, он планирует постепенно заменять угольную генерацию.

Важнейший российский товар, в котором нуждается Китай — нефть. Здесь Пекин от России зависит достаточно заметно. В 2016 году Россия поставила в КНР около 52 млн тонн нефти — больше, чем Саудовская Аравия, этот традиционный главный экспортер нефти в Китай. Причем, что для КНР очень важно, нефтяные поставки из России гарантированные, то есть не зависят ни от возможных военно-политических эксцессов на Ближнем Востоке, в том числе в Персидском заливе, ни от возможных проблем танкерного транзита на морских коммуникациях, где в обозримой перспективе властвует — и будет властвовать — военный флот США.

Российский газ для КНР также в ближайшей перспективе будет иметь большое значение. Своего газа в традиционных месторождениях типа структурных ловушек у Китая сравнительно немного. Очень много в Китае разведано сланцевого газа. Но... он пока оказывается слишком дорогим даже по сравнению с импортом сжиженного газа (СПГ) из Австралии и Катара. И слишком активно разрабатывать свой сланцевый газ китайцы не торопятся. В том числе, по причине гигантского потребления на сланцах воды, которой в Китае, как мы видели, и так катастрофически не хватает.

Китайские инвестиции в разработку газовых месторождений в Туркмении и строительство магистральных газопроводов через Узбекистан и Казахстан — отчасти решают задачу обеспечения газом динамично развивающихся западных провинций КНР. По этому направлению объем импортных поставок газа планируется довести до 50 млрд куб. м в год. Но газа КНР требуется гораздо больше. В 2016 г. КНР импортировала около 70 млрд куб. м газа. По существующим прогнозам Министерства коммерции КНР, совокупный спрос на импортный газ в Китае к 2030 году может достичь 250–300 млрд куб. м в год.

Из них около 100 млрд куб. м в год планирует обеспечить российский «Газпром». Из того, что уже находится в конкретной реализации или в коммерческом обсуждении, — это, во-первых, уже заключенный контракт с Россией на трубопровод «Сила Сибири» из Восточной Сибири, с плановыми поставками 38 млрд куб. м газа в год и с возможностью их дальнейшего наращивания. Это, во-вторых, проектируемый газопровод «Алтай» из Западной Сибири мощностью 30 млрд куб. м в год. И это, в-третьих, предполагаемый «дальневосточный» газопровод с Сахалина мощностью 8 млрд куб. м в год. Кроме того, китайские корпорации в 2015–2016 гг. приобрели 20 % российской газонефтехимической компании «Сибур» и крупный пакет акций комплекса «Ямал-СПГ», с расчетом получать сжиженный природный газ (СПГ) с полярного терминала на Южно-Тамбейском месторождении.

Таким образом, даже с учетом вероятного вступления в конкуренцию на китайском газовом рынке СПГ из США, места на этом рынке для гарантированных российских газовых поставок (не зависящих от переменчивой глобальной геополитической конъюнктуры), скорее всего, будет достаточно.

Наконец, много лет Россия была для КНР главным поставщиком вооружений и военной техники. Однако в последние годы китайские закупки наших вооружений быстро снижаются. Как указывают российские и западные эксперты, китайцы, грубо говоря, получили от России почти всё, что им было нужно, из новых образцов оружия, а затем начали эти образцы копировать, слегка модифицировать и далее производить и для себя, и на экспорт.

Тем не менее отметим, что в прошлом 2016 году Китай заключил с Россией два крупных оружейных контракта. Один из них — на закупку 34 новейших истребителей СУ-34С, другой — на закупку 4 дивизионов новейших зенитно-ракетных комплексов дальнего радиуса действия ЗРК-400 «Триумф». Также известно, что КНР проявляет заинтересованность в закупках ряда других типов новой российской военной техники и технологий, включая авиационные двигатели. Наконец, в последние годы Россия и КНР активно развивают техническое и промышленное сотрудничество в ряде гражданских отраслей экономики, в том числе в гражданском авиастроении.

Помимо перечисленного, Китай нуждается в другом российском сырье — от химических удобрений до ряда металлов, а также в поставках российского зерна. Но это такие нужды, которые Пекин в близкой перспективе сможет без особых проблем удовлетворять на других мировых рынках.

В то же время геополитически Китай нуждается в России по многим причинам.

Это, прежде всего, союзничество по ключевым вопросам в международных организациях, включая ООН и ее Совет Безопасности.

Это, далее, ракетно-ядерный потенциал России, который гарантированно не направлен на КНР.

Это новая роль России на Ближнем Востоке, дающая Китаю определенные гарантии устойчивости его торгово-сырьевых и политических связей с этим регионом.

Это совместная деятельность в Шанхайской организации сотрудничества и заинтересованность в контртеррористической стабильности в Афганистане и Центральной Азии, то есть, фактически, в обеспечении безопасности в «проблемных» китайских регионах Синцзяна и Западного Тибета.

И это, наконец, гарантии логистической безопасности на территории самой России и сопредельных южных стран, через которые Китай намерен прокладывать сухопутные ветки своего нового Великого шелкового пути.

Но и Россия сегодня очень нуждается в Китае и геополитически, и экономически.

Геополитически Россия нуждается в сильном союзнике в ООН. Она нуждается в таком союзнике для того, чтобы вместе блокировать попытки «цветных революций» в республиках Центральной Азии. России нужна поддержка такого союзника в ее политике в Сирии, Иране, Ливии, Венесуэле и ряде других регионов мира.

Экономически Россия также нуждается в Китае. Но одновременно — его опасается

Россия нуждается в огромном китайском рынке для своего сырья: нефти, газа, удобрений, металлов и т. д.

Россия — особенно сейчас — нуждается в поставках из Китая множества высокотехнологических товаров, которые в условиях санкций не может получать от Запада и производство которых налажено в КНР. А это современные станки и детали для них, ряд изделий электроники и точной механики, некоторые типы лекарственного сырья и многое другое. Наконец, нам нужен и китайский, сегодня сравнительно дешевый и качественный, «ширпотреб».

В то же время Россия, повторю, экономически Китая — оправданно! — опасается. Опасается потому, что и наши экономические потенциалы, и темпы их наращивания слишком несоразмерны. В частности, у нас некоторые экономисты начали было обсуждать перспективы создания между Россией и Китаем экономического режима зоны свободной торговли, но затем быстро замолчали. Замолчали, поскольку расчеты показывают, что в такой зоне свободной торговли китайская экономика за считанные годы российскую экономику просто задушит и проглотит.

На недавнем саммите OBOR в Пекине, который мы обсуждали выше, было объявлено, что Госкомитет КНР по развитию и реформе планирует создать Российско-Китайский инвестфонд регионального развития и сотрудничества в размере около $14,5 млрд в предназначенный для развития Северо-Восточного Китая и Дальнего Востока России. Каковы будут инвестиционные приоритеты и механизмы деятельности фонда, пока не объявлено. И хотя президент РФ В. Путин на пресс-конференции в Пекине ответил журналистам: «мы не боимся, что Китай экономически поглотит Россию», в российском интернете по следам этой новости сразу появились очередные обсуждения рисков «поглощения» Дальнего Востока Китаем.

Опасается Россия и полномасштабного включения в китайские ветки OBOR, проходящие через страны Центральной Азии и через российскую территорию. Опасается прежде всего того, что на эти территории китайский капитал войдет в таких масштабах и так прочно, что никакого места для России и ее интересов в соответствующих регионах просто не останется.

Потому вызывает серьезное недоумение решимость некоторых наших экономистов и политиков, призывающих «по максимуму» способствовать прокладке Китаем сухопутных веток OBOR через Россию. То есть по БАМу и Транссибу с Дальнего Востока, а также через Казахстан. Мол, это будет способствовать активному и быстрому экономическому освоению и развитию наших, российских, в том числе депрессивных, регионов. В сегодняшней реальности возникает естественный острый вопрос о том, чье это будет освоение?

В связи с этим вспоминается давняя и очень злая антиутопия нашего постмодерниста-разрушителя Владимира Сорокина под названием «День опричника». В ней описан союз России, превратившейся в регрессивную почти средневековую абсолютную монархию, с Китаем, ставшим «всемирной фабрикой всего», против остального мира, и прежде всего против Европы и США. При этом почти все, чем живет Россия, сделано в Китае, а основными доходами России являются плата за транзит китайских товаров в Европу через российскую территорию по построенным китайцами дорогам, а также поступления от экспорта в Китай российского сырья.

Чтобы подобного рода антиутопии были крайне далеки от реализации, нам, при нынешнем состоянии России, нужно очень внимательно и осторожно соотносить проекты китайской логистической и экономической экспансии в Центральную Азию и в российскую Сибирь с российскими национальными интересами.

Но, главное, нам необходимо прилагать особые усилия для того, чтобы стратегическое партнерство России с Китаем в экономике было, во-первых, избавлено от сегодняшнего сырьевого перекоса и, во-вторых, стало партнерством экономически соразмерных великих держав.

Для этого, прежде всего, нужно отвергнуть экономическую политику ситуативного реагирования на (создаваемые не нами!) экономические проблемы и изменения конъюнктуры глобальных рынков. Нужно решиться на постановку стратегических целей и на разработку российской — видимо, в значительной мере мобилизационной по своему характеру, — долгосрочной экономической стратегии. Нужно предельно жестко отбирать и учить кадры — и кадры не только экономические — для реализации такой стратегии. Нужно преодолеть провоцируемые нынешним внецелевым существованием страны коррупцию, воровство, разгул бессмысленного потребительства. Нужно еще очень многое...

Пока же всё это, увы, не делается. И в основном заменяется беспомощными (или преднамеренными?) имитациями экономической стратегии...