Санкции и реакции. Размышления о состоянии фундамента российского суверенитета. Часть III

Автодорожная сеть

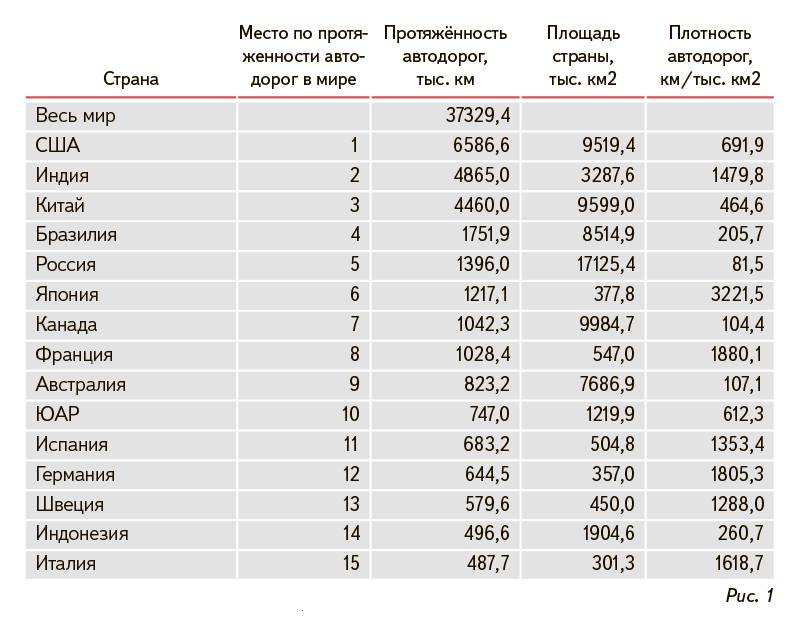

Ситуация с автодорожной сетью в нынешней России в целом еще хуже, чем с сетью железнодорожной (рис. 1).

Как мы видим, по плотности автодорожной сети Россия отстает от ведущих стран мира в десятки раз!

При этом в стране сегодня имеются десятки тысяч сел и поселков, к которым не проложены хотя бы оборудованные грунтовые дороги. В некоторых случаях дороги имеются, но на них разрушены и не восстанавливаются оползневые участки, мосты и путепроводы. То есть у нас огромное количество таких населенных пунктов, в которые добраться и из которых выбраться в распутицу или снежной зимой возможно только на вездеходе или тракторе.

Понятно, что из таких сел и поселков жизнь неуклонно уходит. И в стране в последнее время регулярно вновь озвучивается вопрос об экономической нецелесообразности или невозможности поддержания «неперспективных» сел и поселков и, соответственно, о необходимости переселения людей из них в крупные городские агломерации.

Но при этом и территориальные контрасты в плотности размещения автодорог у нас даже резче, чем в отношении железнодорожной сети (рис. 2).

Такое состояние автодорожной инфраструктуры — без сомнения, одна из серьезных проблем национальной безопасности. В частности, хотя бы потому, что в кризисных ситуациях может — как это было в годы Великой Отечественной войны — возникнуть необходимость масштабного маневра производственными и человеческими ресурсами. То есть прямо скажем, необходимость эвакуации огромных людских масс и заводов и обеспечения их жизни и деятельности на новом месте.

Очевидно, что «в чистом поле», без доступа к дорожной и иной, в том числе энергетической, инфраструктуре, — на этом новом месте жизнь и работу организовать невозможно.

Речной транспорт

Кроме перечисленного, в России, с нашей достаточно развитой речной системой, представляется необходимым восстановление до необходимого уровня мощностей наиболее дешевого речного транспорта. А это включает и большие объемы дноуглубительных работ, и ремонты и восстановление шлюзовых систем, и обновление портовых погрузочно-разгрузочных мощностей. И, наконец, обновление речного грузового, специального и пассажирского флота.

Последнее, как мы уже обсудили ранее, вполне возможно (и нужно) делать за счет полноценной загрузки имеющегося в стране потенциала судостроительных заводов и верфей, которые сейчас в значительной степени простаивают и нередко просто приходят в упадок.

Однако возможности использования речного транспорта в России затрудняются тем, что почти на всей территории страны длительность ледостава на реках превышает полгода (рис. 3).

Соответственно, в большинстве регионов России загрузка системы речного транспорта, включая порты и судовой состав, оказывается, с учетом зимнего сезона, очень низкой. И это, естественно, резко снижает рентабельность подотрасли.

Тем не менее, как показывает мировой опыт, повышение загрузки судового состава может достигаться увеличением доли использования в речных перевозках судов класса река-море, которые в речное «межсезонье» способны работать на ближних («каботажных») морских маршрутах.

Подчеркнем также, что полноценное использование в России речной сети (в том числе, за счет оборудованных трасс «зимников», создаваемых в руслах рек и на озерах) — может кардинально улучшить транспортную связность во многих регионах страны, обделенных развитой железнодорожной и автодорожной сетью.

Хотя, еще раз оговорим, без стратегической господдержки подотрасль речных перевозок в России обойтись не может.

Энергоснабжение

Еще одна важнейшая проблема России, с учетом наших климатических особенностей, — обеспечение устойчивого энергоснабжения страны.

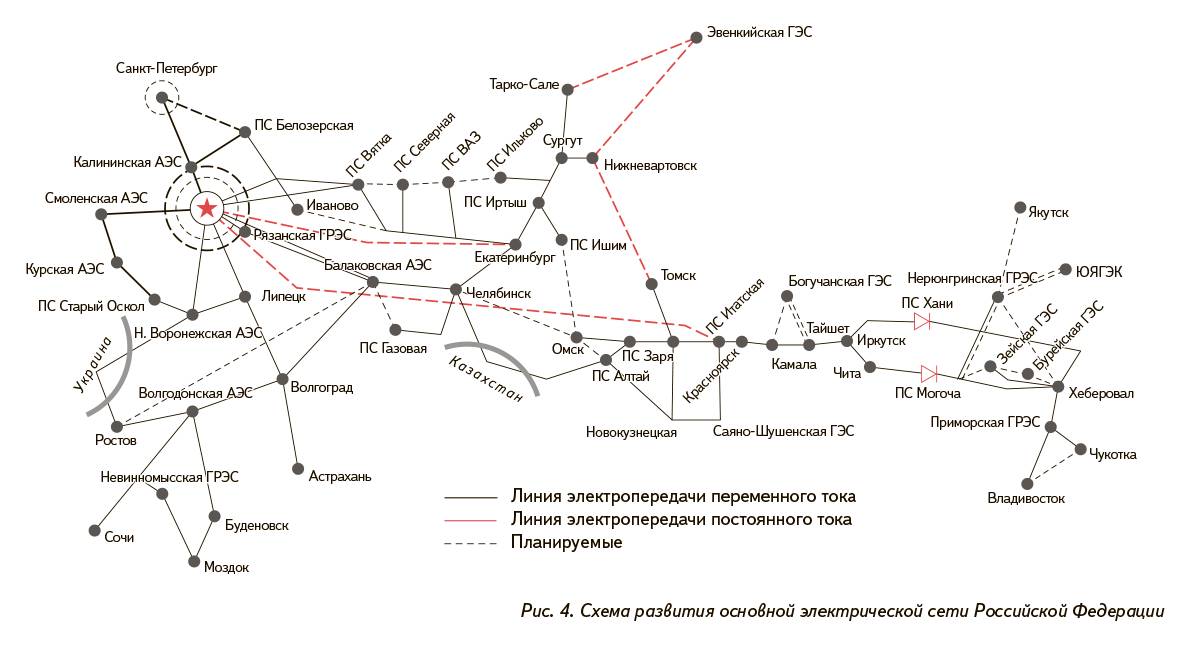

После почти полной приватизации энергогенерации, включая критически важное для страны теплоснабжение, под контролем госкорпорации ЕЭС оказались только высоковольтные магистральные энергосети и их диспетчеризация (рис. 4).

При этом к системе перетоков энергии в ЕЭС в последние десятилетия подключались в основном только крупные вновь возводимые станции. Сейчас в России завершается первая программа «договоров на поставку мощности» ДПМ-1, ориентированная на тарифную поддержку модернизации энергетической инфраструктуры. По этой программе в стране построено около 130 энергоблоков совокупной мощностью более 27 ГВт — это более 10 % всей имеющейся сейчас в стране установленной мощности.

Тем не менее, сегодня средний возраст российских электростанций — около 34 лет, причем доля генерирующих мощностей старше 45 лет — более 30 %. И это в основном генерация устаревших «паровых» типов с коэффициентом полезного действия (КПД) ниже 40 % на мощных станциях, предназначенных одновременно для энерго- и теплоснабжения городов.

Современные системы генерации для подобных станций (в частности, парогазового типа) с КПД на уровне 60–80 % — в России не производятся. Точнее, производятся только на Санкт-Петербургских «Силовых машинах» по лицензии германской корпорации «Сименс», которая может в любой момент закрыть лицензию в результате санкций. И это, по понятным причинам, модернизацию старых мощных тепловых станций серьезно проблематизирует.

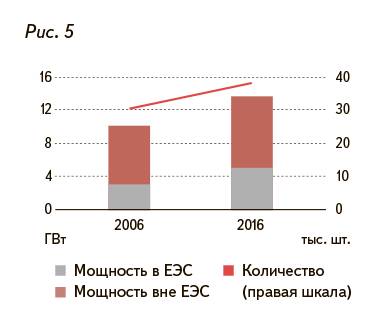

Но одновременно в России в последние десятилетия, ввиду многократного повышения цен на энергию подключенных к ЕЭС энергоблоков, строились десятки тысяч объектов так называемой «распределенной генерации», к которым относятся блоки мощностью менее 25 МВт. Новые технологии генерации — газотурбинные, газопоршневые, парогазовые, — дают возможность строить эффективные станции небольшой мощности, способные обеспечивать локальное энерго- и теплоснабжение. Такие станции играют всё большую роль в генерации во многих странах мира. А сейчас — уже и в России (рис. 5).

На конец 2016 года, как сообщил Росстат, в России уже было 36 тыс. электростанций мощностью до 25 МВт. Причем из них в зону централизованного энергоснабжения не были подключены «распределенные мощности» около 8,5 ГВт, то есть около 6 % совокупных мощностей страны. И процесс строительства таких станций «вне ЕЭС» набирает темпы.

В связи с этим не может не настораживать доклад Энергоцентра «Сколково», опубликованный в январе. Главная идея доклада — замещать устаревшие мощности небольшими установками распределенной когенерации (с одновременной выработкой электричества и тепла). Подчеркивается, что такая «малая» энергетика может заменить и крупные ТЭЦ, выводящиеся из эксплуатации, и что к 2030–2035 годам суммарная мощность этой генерации может составить до 50ГВт, то есть чуть не треть совокупной генерирующей мощности.

Основные доводы в пользу такого решения следующие:

- выход из строя даже десятков «малых» станций не сможет, в отличие от серьезной аварии на одной «большой» станции, привести к серьезным сбоям в работе энергосистемы страны;

- малые станции за счет использования технологий с более высоким КПД, а также за счет близости к потребителям энергии и тепла, будут экономически более эффективны.

Представляется, что в этой идее нового «гнезда Чубайса» есть ряд подводных камней.

Во-первых, современное оборудование для такой «малой генерации» сейчас в России также практически не производится и почти полностью импортируется. Хотя надо признать, что освоить его российским компаниям было бы существенно проще, чем оборудование «большой генерации» на 130 или 200 ГВт.

Во-вторых, чем мощнее объект генерации, тем, исходя из эффекта масштаба, ниже цена на единицу поставляемой мощности как по электроэнергии, так и по теплу. Кроме того, к каждому объекту «малой генерации» нужно создавать отдельную инфраструктуру доставки энергии и тепла к потребителям — от кабельных линий и теплотрасс до силовых подстанций.

В-третьих, — и это главное — подавляющее большинство станций такой распределенной генерации почти наверняка окажется вне контроля и управления ЕЭС. То есть единая энергосистема подвергнется дополнительному глубокому дроблению, которое заодно исключит централизованную ответственность за тепло- и энергоснабжение, а также возможности глубокого маневра мощностями генерации в критических ситуациях.

Между тем, уже сегодня российская энергетика всё чаще сталкивается с недостаточной связностью по перетокам энергии не только между отдельными региональными системами ЕЭС, но и в пределах региональных систем. В результате чего регулярно возникают локальные дефициты энергии или локальное «запирание» в регионе мощностей размещенных в нем электростанций.

Потому, как представляется, проблеме устойчивости и связности энергосистемы России сейчас требуется особое внимание.

Конечно, в регионах, где близких мощных станций и необходимых ЛЭП нет, малая распределенная генерация может и должна развиваться. Конечно, малая генерация может составлять стратегические резервные мощности в случаях выхода из строя отдельных сегментов ЕЭС.

Однако централизованную систему ЕЭС, с ее возможностями маневра мощностями и крупных межрегиональных энергоперетоков, необходимо восстанавливать и укреплять. Иными словами, требуется серьезный анализ устойчивости энергосистемы страны к кризогенным воздействиям и, видимо, хотя бы частичный «реверс» проведенных А. Чубайсом «энергетических реформ», с восстановлением полноценных «советских» функций РАО ЕЭС.

Эта проблема, подчеркнем, касается не только энергетики. Не случайно в высказываниях российских отраслевых специалистов всё чаще звучит тезис о том, что пора «собирать камни». То есть структурно и функционально восстанавливать многое из того, что существовало и успешно работало в советские времена. И в энергетике, и в тяжелой промышленности, и в геологоразведке, и на транспорте, и в сфере финансов, и во многих других сферах...

Состояние российской макроэкономики

Согласно подведенным Росстатом окончательным итогам 2017 года, Россия вышла на уровень темпов роста ВВП около 1,4 %. При этом выяснилось, что Росстат «почему-то» ошибся в своих оценках динамики промышленного производства в стране, резко занизив его уровень в конце года (рис. 6).

В частности, детальная экспертиза Центра макроэкономического анализа и краткосрочного прогнозирования показала, что в России действительно упало производство в нефтяной промышленности (сокращение добычи по соглашению ОПЕК+), а также по ряду нерасшифровываемых (оборонных) статей бюджета, но в большинстве ключевых отраслей был заметный рост.

Итоговые уточненные показатели роста ВВП в 1,4 % — это, конечно, все-таки рост, а не падение. Но в сравнении с другими ведущими странами мира, в том числе с США и, тем более, с Китаем и Индией, — это нарастающее отставание. Которое в нынешних условиях «жесткой холодной войны» может очень быстро стать для России критическим.

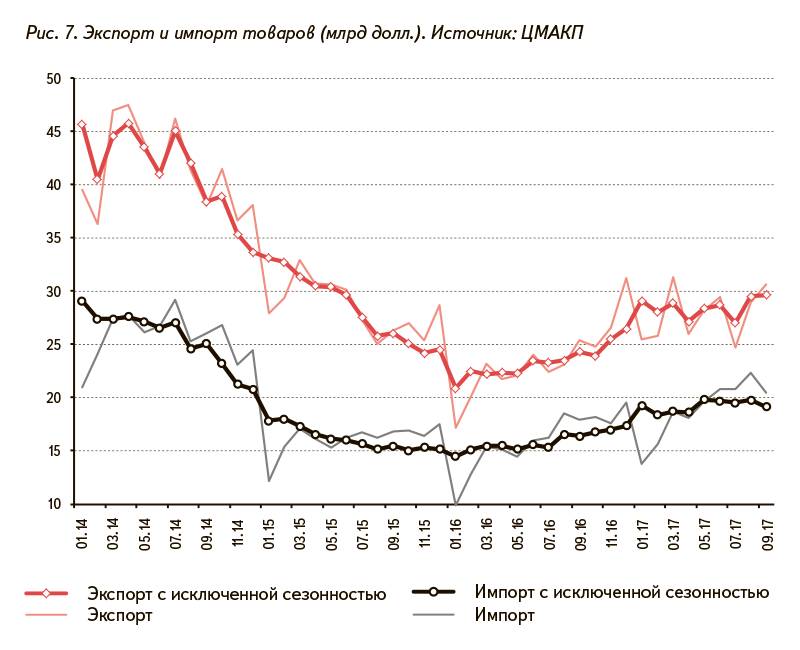

С внешнеторговым балансом пока у России ситуация относительно благополучная, объемы поступлений от экспорта намного превышают расходы на импорт (рис. 7).

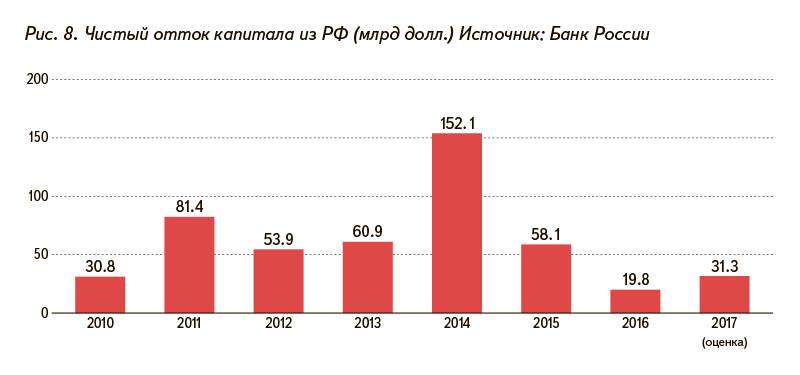

Отток капитала из России в 2017 году хотя и вдвое превысил прогнозы Минфина (ожидалось $14–15 млрд) все-таки оказался намного ниже появлявшихся на Западе прогнозов «панического бегства денег из разваливающейся России» на уровне до $70–100 млрд (рис. 8).

Структура доходов бюджета хотя и медленно, но последовательно улучшается. Если в 2016 году нефтегазовые доходы составляли в бюджете 37 %, то в 2017 их доля, несмотря на повышение мировых цен на нефть и нефтепродукты и доходов от их экспорта, снизилась до 36 %.

Дефицит бюджета в 2017 году оказался ниже прогноза и составил около 1,5 %, а в нынешнем году прогнозируется бюджетный профицит примерно на таком же уровне. В частности, по последней оперативной оценке Минфина, в январе 2018 года федеральный бюджет был сведен с профицитом около 1,5 %. При расходах в 1,113 трлн рублей в казну удалось собрать 1,302 трлн.

Достигнут (хотя многие эксперты считают, что временно) низкий уровень инфляции — менее 3 %. Что даже ниже долгосрочного целевого уровня Банка России (4 %).

Многие аналитики считают, что перечисленные результаты, в условиях ведения войны в Сирии и давления санкций, — большое достижение экономики России. Она, мол, не «разорвана в клочья», а медленно, но уверенно растет. И, судя по публичным высказываниям наших министров и президента, они такого же оптимистичного мнения.

Однако подобный оптимизм в нынешних условиях явного ужесточения холодной войны против России на всех фронтах — вряд ли уместен. Поскольку он не востребует и даже не предполагает насущной необходимости экономического рывка страны в режиме защиты «осажденной крепости».

Сейчас в сфере финансового обеспечения экономики России решающим позитивным фактором являются высокие цены на нефть, которые устойчиво держатся на уровне $63–70 за баррель. Это пока восполняет (и даже с лихвой) влияние оттока капитала (легального и нелегального), связанного с «олигархическим страхом» перед санкциями. Это, в том числе, снижает дефицит бюджета (что очень важно), а также влияет на улучшение кредитного рейтинга России. Он увеличен до «позитивного» (хотя еще не до инвестиционного) всеми тремя ключевыми американскими рейтинговыми агентствами — «Мудиз», «Фитч» и «Стандард энд Пурс»).

Кроме того, сейчас уже начался приток в Россию капитала по заявленной Путиным программе амнистии для репатриируемых из-за рубежа денег. В частности, западные банки фиксируют аномальный (в три раза выше, чем год назад) отток российских капиталов, прежде всего из банков Швейцарии, Австрии и Великобритании. Одновременно возник огромный (в миллиарды долларов по курсу) спрос резидентов на последние выпускаемые Минфином рублевые Облигации федерального займа (ОФЗ).

Однако при этом накопленный Россией (и государственный, и частно-корпоративный) инвестиционный ресурс — категорически недостаточен для решения перечисленных выше задач укрепления полноценного российского суверенитета. И он тем более недостаточен в условиях почти неизбежного усиления давления на нашу страну как новыми санкциями, так и разнообразными операциями холодной войны.

В частности, нельзя исключать нового раунда ценовой спекулятивной игры США на мировом нефтяном рынке, способного, невзирая на программу ОПЕК+, существенно и надолго снизить объем финансовых поступлений от российского нефтяного экспорта.

В частности, несмотря на сопротивление большинства европейских потребителей, новые санкции США вполне могут притормозить или даже остановить запуск «Северного потока-2» и «Турецкого потока», а также начать вытеснять с европейского рынка российский газ американским и катарским. То есть существенно сократить экспортный потенциал «Газпрома».

Отметим, что эти меры, а также аналогичные меры в отношении российского металлургического экспорта, уже прописаны в принятом США прошлым летом (и сейчас принятом к исполнению) законе «О противодействии противникам США посредством санкций». Но о нем — ниже.

Далее, санкции США могут не только резко затормозить поступление в Россию прямых иностранных инвестиций, но и привести к частичному выводу или замораживанию уже полученных инвестиций. Они также могут дополнительно затруднить доступ российских компаний (даже тех, которые не окажутся под санкциями) к кредитным, товарным и технологическим рынкам во всем мире. Просто потому, что в условиях нарастающего санкционного давления очень многие банки и корпорации в самых разных странах — включая страны, никак не относящиеся к союзникам США, — будут считать любые операции с Россией повышенно рискованными.

В итоге может оказаться, что России придется перестраивать экономику в режим «осажденной крепости» с опорой почти исключительно на свои внутренние инвестиционные ресурсы и на свой промышленный и технологический потенциал.

Инвестиции и импортозамещение

Ключевой фактор того, в целом неблагополучного состояния критически важных отраслей российской экономики, которое мы обсуждаем, — низкий уровень долгосрочных (медленно окупающихся) инвестиций в научно-исследовательские и опытно-конструкторские работы (НИОКР) в сфере новых технологий, а также в обновление оборудования (в основной капитал).

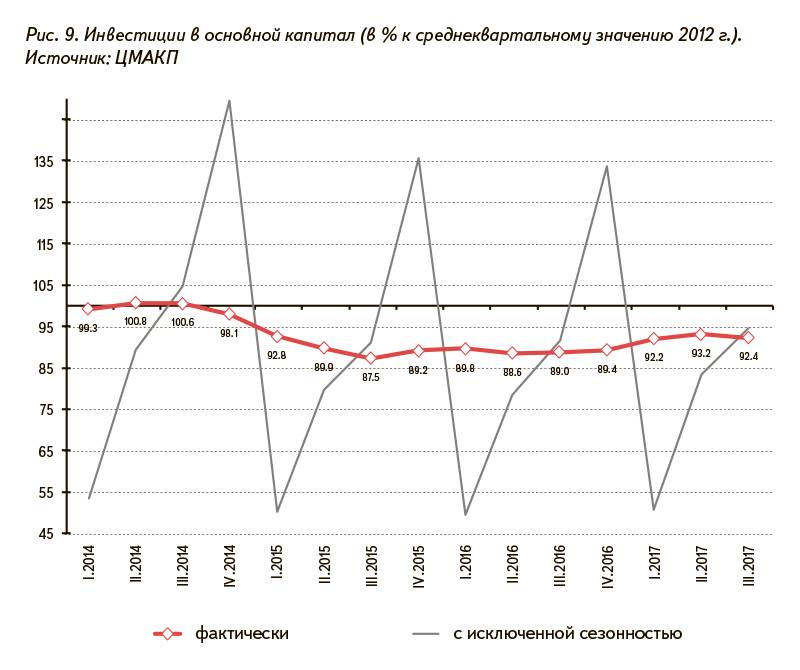

Инвестиции в основной капитал в России в последние годы (исключение — подотрасли ОПК) недопустимо низкие и совершенно не соответствуют насущным потребностям укрепления экономической и технологической субъектности страны (рис. 9).

Как мы видим, капиталовложения в основной капитал у нас много лет не могут выйти даже на уровень кризисного, то есть далеко не благополучного, 2012 года. Именно по этой причине российская промышленность слишком часто не в состоянии предложить предприятиям современную конкурентоспособную продукцию.

В результате в России в последние годы — несмотря на объявленные три-четыре года назад программы импортозамещения, — постоянно растет импорт товаров инвестиционного назначения. То есть тех самых механизмов, машин, оборудования, материалов, микроэлектронных комплектующих и т. д., которые необходимы для производства современной эффективной и конкурентоспособной продукции (рис. 10).

Как мы видим, в последние два года — на фоне программ импортозамещения — инвестиционный импорт в Россию неуклонно растет.

В частности, по отраслевым данным Федеральной таможенной службы, в 2017 году импорт машиностроительной продукции в РФ вырос на 29 %. Основной рост импорта (43 %) отмечен по закупкам судов (в основном, подержанных), наземного транспорта (36 %), электрооборудования (24 %), станочного и механического оборудования (28 %), авиатехники (20 %), сельхозтехники (13 %).

Микроэлектроника и программное обеспечение

В сфере микроэлектроники и программного обеспечения «импортозамещающие» усилия нашей власти пока более чем скромные

13 февраля премьер РФ Дмитрий Медведев на заседании правительственной комиссии по использованию ИТ для улучшения качества жизни и условий ведения предпринимательской деятельности сообщил, что план гарантированных закупок российской гражданской микроэлектроники по итогам 2017 года выполнен всего на 13 %. То есть большинство российских организаций и корпораций по-прежнему предпочитают закупать микроэлектронный импорт.

И то же самое относится к программному обеспечению (софту).

Напомним, что с января 2016 года госорганам запрещены свободные закупки импортного софта: требуется отдавать приоритет софту отечественному, входящему в специальный реестр, или доказывать, что российского аналога нет. Летом 2016 года это же условие было поставлено госкомпаниям.

Но сейчас премьер Медведев сообщил, что даже в тех случаях, когда имеются качественные российские аналоги зарубежных программ, большинство организаций переходит на них крайне неохотно.

В связи с этим отметим, что американский «программный гигант» «Майкрософт» уже в конце 2017 года ввел ограничения на продажу своего софта для более чем 200 российских компаний. А 8 февраля другой крупнейший американский поставщик программного обеспечения, «Оракл», предупредил, что с 29 января 2018 года ему, на основании введенных США санкций, запрещены как новые сделки с российскими нефтегазовыми компаниями, действующими в сфере глубоководной и арктической шельфовой разведки, добычи или сланцевых проектов, так и продление, изменение и обновление действующих контрактов. В письме Oracle перечислены 283 «санкционные» компании, в том числе многие дочерние предприятия «Роснефти», «Лукойла», «Сургутнефтегаза» и «Газпрома».

При этом нельзя не подчеркнуть, что сейчас российские федеральные информационные системы продолжают работать в основном на системах управления базами данных Microsoft (38,6 %) и Oracle (25,4 %), тогда как российские аналоги используют только 2,9 %.

Но и со сложной техникой с использованием микроэлектроники — у нас немногим лучше. Как мы уже обсудили ранее, сейчас начато ее производство на основе процессорных систем российской разработки с собственной российской архитектурой (процессоры «Эльбрус» и другие). Однако нужно подчеркнуть, что изготовление микросхем для этих процессоров российские разработчики пока заказывают на Тайване, поскольку на наших заводах («Ангстрем» и пр.) соответствующих технологий еще нет.

Как сообщил 12 февраля Росатом, он уже учредил компанию для развития 3D-печати «РусАТ», которая начнет разворачивать производство линейки 3D-принтеров и их компонентов, а также материалов и программного обеспечения для 3D-печати.

Но пока почти все 3D-принтеры, а также материалы и софт для них российские компании закупают за рубежом.

В итоге приходится признать, что в нынешних условиях, когда один из главных «фронтов» современной холодной войны находится в киберпространстве и сфере IT, такая глубокая зависимость России от зарубежных систем и комплектующих — крайне тревожна.

Переработка нефтегазового сырья

Проблемы с импортозамещением у нас налицо и в сфере переработки нефтегазового сырья.

13 февраля 2018 года замминистра энергетики РФ Кирилл Молодцов в своей статье в издании «Нефтегазовая вертикаль» сообщил, что за последние три года доля импортных катализаторов в российской нефтепереработке снизилась с 62,5 до 37 %, а в нефтехимии — с 64,3 до 26,5 %.

Это, конечно, неплохой результат. Однако Молодцов одновременно признал, что некоторые типы катализаторов пока почти полностью закупаются за рубежом: импорт катализаторов гидроочистки составляет около 97 %, катализаторов гидрокрекинга — до 60–65 %.

В этих условиях немало специалистов указывают, что нам в России необходимо, как это уже веками делается в ведущих капиталистических странах, максимальным образом использовать во всех отраслях хозяйства современные технологии, накопленные в ОПК.

Президент РФ Владимир Путин 24 января на совещании в Уфе заявил: «Конечно, выпуск гражданской продукции должен полностью максимально загрузить существующие мощности оборонных предприятий и обеспечить их финансовую устойчивость, особенно после 2020 года, когда пик поставок в рамках гособоронзаказа будет пройден». Президент напомнил, что для поддержки диверсификации предприятий ОПК Внешэкономбанком и Фондом развития промышленности предусмотрено льготное финансирование, и подчеркнул, что к 2025 году доля продукции гражданского и двойного назначения, производимой на предприятиях ОПК, должна составить до 30 %, а к 2030 — до 50 %.

Пока же, как сообщил на совещании глава Минпромторга Денис Мантуров, в 2017 году доля гражданской продукции, производимой на предприятиях ОПК, выросла до 17 %.

19 февраля президент Путин по итогам совещания по вопросу диверсификации производства высокотехнологичной продукции гражданского назначения организациями ОПК дал поручения министерствам и ведомствам в срок до середины июля 2018 года создать правовую нормативную базу для наделения Правительственной комиссии по импортозамещению расширенными полномочиями.

Комиссии будет поручена координация деятельности органов исполнительной власти РФ и субъектов Федерации, органов местного самоуправления, госкорпораций и компаний с государственным участием, связанной с закупками продукции гражданского назначения у организаций ОПК при реализации крупных инвестпроектов и программ в ключевых отраслях экономики.

Это решение, конечно, крайне своевременное. Поскольку эксперты давно утверждают, что сохранившаяся в России еще с советских времен почти непроницаемая стена между военными и гражданскими технологиями — один из главных факторов «технологического торможения» нашей экономики.

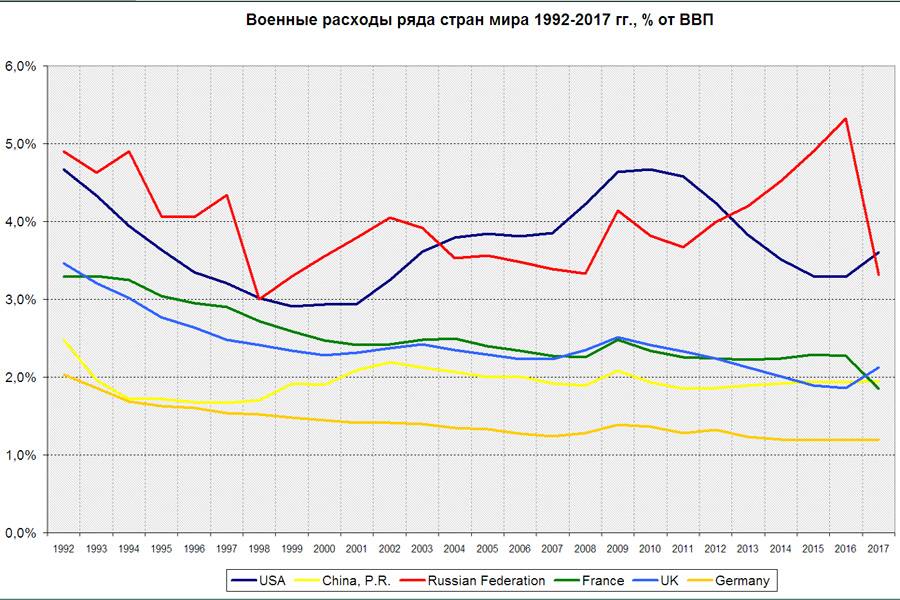

И это тем более важно в тот момент, когда собственно военные расходы России, по мере происходящего в последние годы насыщения армии, Воздушно-космических сил и флота современной техникой, начинают снижаться (рис. 11).

Здесь необходимо подчеркнуть то, что давно осознали во всем мире. Проблемы развития любой страны, тем более — форсированного развития, — принципиально не решаются частным бизнесом за счет управления макрофинансовыми регулирующими воздействиями, а также за счет коммерциализации государственных (бюджетных) капиталовложений. Импульсы форсированного развития (в том числе технологического развития) всегда и везде поступают от государства, причем, как правило, в виде крупных и амбициозных государственных проектов и программ. Так это, в частности, было в США с «ядерным» Манхэттенским проектом или лунной программой «Аполлон».

Если такие программы и проекты не будут заявлены в России государством, если не появятся серьезные государственные инициативы по исправлению в стране ситуации с крупными стратегическими инвестициями, — российская экономика рискует продолжить тенденции «накопления отставания». Со всеми отсюда вытекающими последствиями для национальной безопасности и суверенитета страны.

Это — важнейшая проблема, требующая безотлагательных действий со стороны российской власти.

И не менее важна сейчас в России проблема ослабления, а в некоторых случаях и деградации, трудового потенциала страны.

Трудовые ресурсы России

Действительно, как признают специалисты, сегодня одной из наиболее острых проблем суверенитета и национальной безопасности России является совершенно недостаточный по качеству трудовой потенциал. Причем это касается и научно-исследовательских кадров (как гуманитарных, так и технических), и инженерно-технических кадров разного профиля, и квалифицированных рабочих и техников.

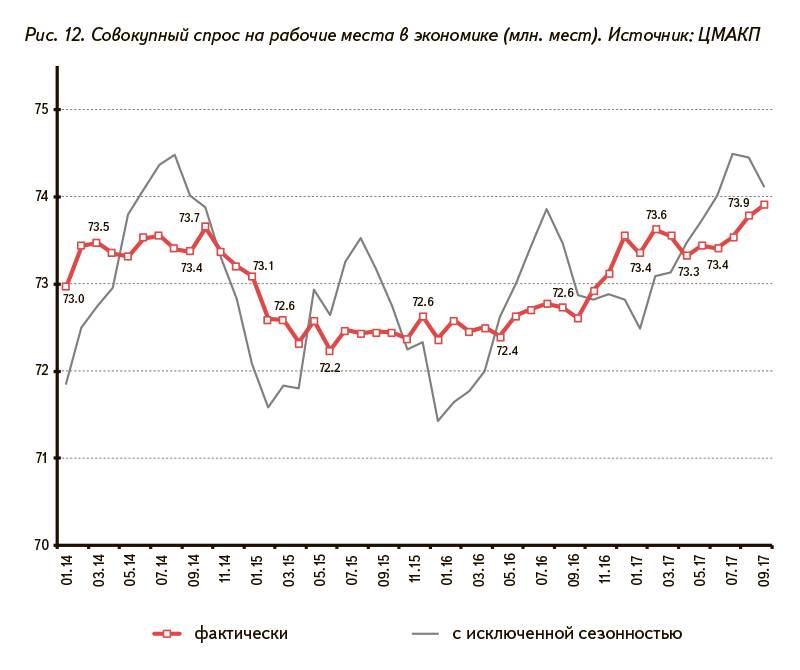

При этом совокупный спрос на рабочую силу в России устойчиво растет (рис. 12).

Однако, как подчеркивают производственники и эксперты рынка труда, этот спрос во всех сферах деятельности покрывается в основном либо слабо обученными специалистами, не готовыми самостоятельно решать необходимые задачи, либо — во многих отраслях, от строительства до торговли и коммунального хозяйства, — мигрантами из ближнего постсоветского зарубежья.

Эта проблема связана как с постсоветским упадком уровня образования, так и, в неменьшей степени, с катастрофическим снижением личных и общественных запросов на квалификацию в нынешнем «рыночном» российском обществе. Престиж реальной образованности, компетенции, умения решать сложные задачи, да и вообще способности напряженно учиться и трудиться, — недопустимо снизился.

У нас почти отсутствует гуманитарное образование, соответствующее сложности борьбы с противниками инструментами «мягкой силы» в мире «осажденных крепостей».

У нас произошел распад ряда важнейших научных школ советской эпохи, проводивших фундаментальные и прикладные исследования высшего мирового уровня, и неуклонно снижается среднее качество молодых научных кадров. При этом реорганизация Академии наук и ее фактическая передача под управление менеджеров-бюрократов из ФАНО — явным образом усугубляют эту негативную тенденцию и «бегство мозгов» из России.

У нас резко упал уровень технического образования, позволяющего обеспечить разработку и производство сложных технических систем современного уровня.

У нас почти исчез — даже в наиболее критических подотраслях ОПК — тот рабочий класс, который был способен качественно воплощать в реальном материале самую сложную современную технику. Не случайно президент Путин недавно на встрече со школьниками заявил, что «у нас просто катастрофически не хватает не просто рабочих рук, а хорошо подготовленных специалистов по рабочим профессиям...»

Президент не стал обсуждать, почему это происходит. Однако квалифицированные эксперты чуть не в один голос кричат о том, что эта деградация трудового потенциала страны (исследовательского, инженерного, рабочего) не может быть остановлена без кардинальной трансформации образования и воспитания (в том числе трудового воспитания) всех уровней.

За это нужно браться срочно. Тем более в преддверии грозящего системного (именно системного) ужесточения санкционной войны против России.

Что могут означать новые санкции США против России?

Закон «О противодействии противникам США посредством санкций» (CAATSA, PL 115-44), принятый Конгрессом и подписанный Трампом 2 августа 2017 года, лишь в конце января 2018 года оказался в фокусе внимания российского общества и прессы. А он предполагает очень широкий спектр новых (и, не исключено, очень жестких) санкций против России, а также конкретные виды отчетности органов исполнительной власти США о ходе и направлениях реализации этих санкций.

Первый доклад Минфина от 29 января по закону PL 115-44, который бурно обсуждается в последние недели, — это список 114 ключевых фигур российского политического процесса и 96 «близких к власти» предпринимателей. Закрытая (то есть не обнародованная) часть доклада, как оговорено в законе, должна содержать данные об источниках доходов этих лиц, их коммерческой деятельности за пределами России, и аналогичные сведения о членах их семей. По сути, этот доклад должен являться исходной базой для расширения санкционных списков.

Следующий отчет Минфина должен быть выпущен уже в феврале 2018 года и касаться возможностей расширения санкций против российских лиц и организаций по указу президента США (тогда еще Обамы) от 20 марта 2014 года «О противодействии российской политике на Украине». По этому указу уже принято множество санкционных ограничений против финансового и энергетического секторов России, а закон PL 115-44 добавляет в их список железнодорожную отрасль, а также металлургические и обрабатывающие секторы.

Еще один отчет Минфина должен быть представлен в августе 2018 года и обновляться ежегодно. Он касается любых незаконных финансовых операций, связанных с Россией или осуществляемых россиянами в любой стране мира. Фигуранты, попавшие в этот отчет, могут быть подвергнуты уголовному преследованию.

Законом PL 115-04 также дано поручение правительству США (Госдепартаменту) защищать суверенитет и безопасность стран Евразии, в которых выявляется негативное внешнее (в первую очередь имеется в виду российское) влияние. Госдеп должен координировать применение против России «мягкой силы» с опорой на некоммерческие организации, НКО, в США и странах Евразии. Список этих НКО частично перечислен в законе, причем на 2018 год для этого выделяется $250 млн. Первый отчет Госдепа по этому разделу закона ожидается к началу апреля.

Далее, закон PL 115-04 требует от президента США ежегодно предоставлять отчет о СМИ, которыми владеет и которые поддерживает Россия, с целью противодействия их влиянию, а также еще один отчет — о влиянии России на выборы в Европе и Евразии. Эти два документа призваны установить в Евразии единый подход и механизм к выявлению российского политического вмешательства и противодействию такому вмешательству.

Наконец, еще один отчет, обязательный по закону PL 115-04, должен анализировать и предлагать возможные меры «обеспечения энергетической безопасности Украины и других стран». В качестве цели этого документа прямо записано «противодействие российской энергетической агрессии», то есть проектам «Северный поток» и др. А также прямо указано, что американская политика, по этому закону, должна обеспечить продвижение экспорта американских энергоносителей в Европу, в том числе для создания рабочих мест в США.

При этом, подчеркнем, законом PL 115-44 допускается введение санкций против зарубежных компаний и лиц, которые ведут дела «с российскими предприятиями военно-промышленного комплекса и разведслужбами». То есть высказывается прямая угроза «косвенной» интернационализации американских санкций против России на весь мир.

Как мы видим, система санкций против России, которые могут быть введены в ближайшее время, и очень обширна и серьезна, и очень неопределенна. Эта неопределенность сама по себе не может не вызвать у большинства зарубежных контрагентов России ощущения рискованности любых финансовых или торговых контактов с российскими компаниями и банками и российской властью. То есть — способна хаотизировать значительные сегменты российской внешней торговли.

И эта неопределенность не могла не вызвать глубокой обеспокоенности в широких кругах представителей российской власти и бизнеса, которые входят в так называемую «элиту» и уже оказались под санкциями или считают себя «санкционной группой риска».

Что происходит с российской элитой?

В прессе бурно обсуждаются слухи о том, какие именно российские олигархи в последние месяцы — лично или через своих представителей — обивали пороги в Вашингтоне с целью не мытьем, так катаньем добиться исключения себя, любимых, и своих компаний, из готовящихся санкционных списков. Но это лишь слухи.

Однако есть гораздо более доказательные данные о наших олигархических «фигурантах», которые содержатся в открытых официальных документах миграционных служб ряда зарубежных стран. Эти документы сообщают, что огромное число состоятельных россиян в последние годы старается получить статус гражданина и налогового резидента на Кипре, в Великобритании, на Мальте, в Монако, Швейцарии, Израиле и так далее.

Чаще всего выходцы из России становятся резидентами Кипра или Великобритании, а также Монако, Мальты или Швейцарии. Так, например, по данным миграционной службы Мальты, за последние три года гражданами Мальты стали более 700 россиян. Причем каждый из них должен был внести взнос в размере 650 тыс., инвестировать не менее 350 тыс. в недвижимость Мальты и не менее 150 тыс. — в указанные правительством облигации страны. То есть каждый такой новоявленный мальтийский гражданин российского происхождения должен был истратить на получение гражданства не менее 1,15 млн евро.

А последние опубликованные данные Национального бюро экономических исследований (NBER) США сообщают, что сейчас богатейшие россияне держат в оффшорах активы на сумму, составляющую почти 60 триллионов рублей, или более триллиона долларов по текущему курсу.

Но, допустим, американское бюро просто врет — это сейчас в США в отношении России (и не только) стало модным и ненаказуемым. Однако вряд ли можно оспаривать тот факт, что, как сообщает ЦБ РФ, из России за последние годы было только лишь нелегально, по мошенническим схемам, выведено не менее $35 млрд. Как вряд ли можно оспаривать и тот факт, что в России за последние годы — на фоне неуклонного снижения реальных доходов населения — резко выросло число долларовых миллионеров.

Однако — и это самое тревожное — дело не только в элите.

Мобилизационная готовность России

В связи со всем изложенным представляется — и это самое важное! — что у нас сейчас предельно остро встает проблема мобилизационной готовности страны.

Президент недавно на совещании по ОПК заявил, что все крупные и стратегические предприятия России вне зависимости от того, частные они или государственные, должны быть способны оперативно нарастить производство военной продукции: «Способность экономики быстро увеличивать объемы оборонной продукции и услуг в нужное время — одно из важнейших условий обеспечения военной безопасности государства... я давал соответствующие поручения по модернизации производственных мощностей, формированию резерва материальных и технических ресурсов, обеспечению перевозок войск в 2016 г... прошу в ходе сегодняшней встречи кратко подвести итоги этой работы, доложить, какие недоработки прошлых лет устранены и какие проблемы еще устранить не удалось».

Еще одно важное решение было принято 13 февраля. Минобороны РФ сообщило о том, что, в соответствии с изданным в 2015 году указом президента Владимира Путина, на всей территории России начинается формирование мобилизационного резерва Вооруженных сил. Солдаты и офицеры запаса смогут заключать с Минобороны специальный контракт, который обязывает их ежемесячно проходить спецобучение и ежегодно — военные сборы. При объявлении «особого периода» резервистами будут доукомплектовывать существующие военные части или формировать из них новые подразделения. Сейчас же Минобороны по контракту обеспечивает резервистам ежемесячные выплаты и ряд компенсаций.

Оба эти решения — и по мобилизационным поручениям предприятиям, и по созданию мобилизационного резерва военнослужащих, — конечно, очень важны. Хотя отметим, что возможности их быстрого исполнения в современных российских рыночных условиях — представляются, скажем так, небезусловными.

Однако допустим даже, что эти решения будут выполнены быстро и в полном объеме. Но при этом главная проблема — психологическая неготовность всех слоев населения страны и всех уровней власти к работе в мобилизационном режиме — гораздо серьезнее и никуда не денется.

История показывает, что везде в мире и во все времена массовая психологическая мобилизационная готовность обеспечивается, с одной стороны, постоянным примером такой готовности «сверху», со стороны всех ветвей власти и хозяйственной элиты и, с другой стороны, — постоянной и доказательной трансляцией необходимости такой готовности в широкие массы. Проявляют мобилизационную готовность только граждане страны (во всех социальных слоях!), всерьез и конкретно воспринимающие — и понимающие — угрозу и вызов существованию собственных семей, общества и государства.

В этой сфере сейчас у нас в России не делается практически ничего. Даже не начат серьезный разговор элиты и власти с широкими массами о масштабах рисков и угроз для страны, а также о необходимости и неизбежности мобилизации. Более того, вопиющие примеры антимобилизационного поведения огромной части элиты — властно-административной, экономической, информационной, экспертно-политической — даже не дают возможности начать разговор на эту тему всерьез.

30 января эту тему поднял в разговоре со своими доверенными лицами президент России (и кандидат на пост президента) Владимир Путин. Он заявил: «Нам нужно понимать, что без современного здравоохранения, образования, инфраструктуры, без современной науки, без современных технологий, без робототехники, генетики, биологии нам невозможно будет просто сохраниться... это осознание должно быть у каждого гражданина... Мы должны дать такой рывок в развитии страны, ...что после того как 6 лет пройдут, даже если в жизни страны наступят сбои, какие-то сложности, непредвиденные обстоятельства, но чтобы набранный темп, инерция движения были такими мощными, чтобы Россия всё равно шла вперед... Для этого нам нужно устранить всё, что мешает этому движению. Как бы ни хотелось цепляться нам за то, что кажется нам дорогим и близким. Всё, что мешает идти вперед, должно быть зачищено, отброшено».

Это, конечно, очень важный призыв. Но он — пока — не был широко протранслирован в общество. Более того, СМИ его постарались как бы почти не заметить. И, главное, пока не было сформулировано, что именно должно быть сделано и что «зачищено и отброшено».

Возможно, это будет сформулировано и принято к реализации после президентских выборов.

Возможно, что президент заявит о необходимости срочно — причем начиная именно с элиты — менять в стране и социально-политическую и, главное, морально-психологическую повестку дня, и назовет те конкретные меры, которые потребуются для такой смены курса.

Хотя пока, признаем, совершенно непонятно, какие опорные — элитные и широкие социальные — группы российских граждан будут готовы принять новую повестку дня. И, значит, поддержать как смену курса, так и необходимые для этого (ясно, что достаточно жесткие) конкретные меры.

Если же приведенная цитата из выступления президента В. Путина всего лишь предвыборный жест — это означает, что адекватно ответить на вызовы наступающей «эпохи осажденной крепости» Россия просто не сможет.

А без такого ответа — страна не выживет.