2 апреля Центральный банк РФ опубликовал резюме мартовского обсуждения ключевой ставки, участниками которого стали члены совета директоров и начальники профильных департаментов денежного регулятора.

Итоги обсуждения содержат недвусмысленные формулировки. В ЦБ считают, что «достигнутая жесткость» денежно-кредитной политики (ДКП) позволяет обеспечить необходимое снижение инфляции в экономике РФ, а «для достижения цели по инфляции потребуется значительный период поддержания жестких денежно-кредитных условий в экономике».

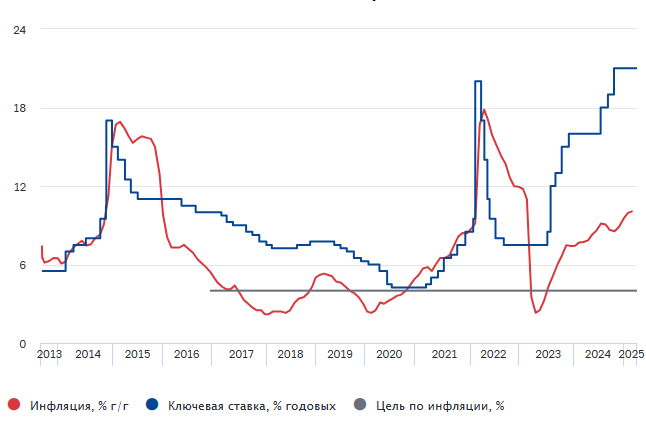

При этом не исключается и дальнейшее повышение ключевой ставки в случае, если «динамика дезинфляции не будет обеспечивать достижение цели» по снижению инфляции до 4% в 2026 году.

Таким образом, «холодный душ» высоких процентных ставок в экономике РФ сохранится продолжительное время, а риск ее переохлаждения выглядит все более угрожающим.

Промежуточные результаты борьбы с инфляцией

Напомним, очередной цикл ужесточения ДКП стартовал в конце июля 2024 года. К тому моменту ключевая ставка уже более полугода сохранялась на достаточно высоком уровне в 16%. Сперва совет директоров ЦБ поднял ставку до 18%, а в октябре 2024 года и вовсе довел ее до 21%, что стало максимумом с момента появления ключевой ставки как инструмента регулирования.

Свое решение ЦБ мотивировал борьбой с возрастающим инфляционным давлением в экономике и ростом инфляционных ожиданий. По оценке денежного регулятора, показатель базовой инфляции в I квартале 2024 года составил 6,8% с сезонной корректировкой в годовом выражении, а уже во II квартале он подскочил до 9,2%.

Если опустить локальные и сезонные факторы, фундаментальной причиной стал нарастающий перегрев экономики и «положительный разрыв выпуска», характеризующийся «ростом внутреннего спроса, который опережал возможности предложения товаров и услуг».

Высокая динамика совокупного спроса объяснялась ростом доходов и зарплат граждан в связи с высокими бюджетными выплатами и дефицитом на рынке труда, а также ростом потребительского кредитования.

Другой составляющей роста совокупного спроса в ЦБ назвали инвестиционную активность компаний, поддерживаемую большими государственными вливаниями и банковским кредитованием.

Основными факторами сдерживания столь необходимого роста предложения товаров и услуг стали острый дефицит трудовых ресурсов и высокая загрузка производственных мощностей, увеличение и расширение которых требует вложений, усилий и, главное, времени.

Как отмечали в ЦБ, в таких условиях дальнейшее «расширение спроса не приведет к увеличению выпуска, но создаст дополнительное инфляционное давление».

За такой сугубо монетарной трактовкой причин роста цен последовал и сугубо монетарный способ противодействия: повышение ключевой ставки осуществлялось именно в логике подавления совокупного спроса в экономике РФ.

Рост процентных ставок был призван сбавить объемы кредита, а также абсорбировать избыточную денежную массу из реального сектора экономики на банковские депозиты.

Результаты принятых мер пока что выглядят весьма скромно. В феврале 2025 года по итогам шести месяцев ужесточения ДКП Банк России констатировал, что «говорить о развороте тенденций в динамике инфляции пока рано».

В частности, «к концу 2024 года инфляция значительно увеличилась», при этом «внутренний спрос продолжал расти быстрыми темпами, значительно опережающими возможности расширения предложения товаров и услуг». Инфляционные ожидания населения при этом оказались «близки к максимальным значениям за последние два года».

Лишь в апреле 2025 года ЦБ РФ отметил начало снижения инфляционного давления в экономике. Однако непонятно, стало ли это следствием ужесточения ДКП, или же это результат укрепления курса рубля на фоне начала переговоров России и США.

Рост процентных ставок очевидным образом сказался на динамике экономики. По данным Минэкономразвития РФ, рост ВВП в IV квартале 2024 года составил 3,8%, что значительно меньше 5,4% за аналогичный период 2023 года.

Эксперт Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) Дмитрий Белоусов в выступлении на форуме «Образ будущего России» в декабре 2024 года отметил, что повышение ключевой ставки не только повлияло на инвестиции, но и создало стимул изъятия ресурсов из хозяйственного оборота компаний, поскольку помещение их на депозиты теперь приносит большую прибыль: «Наметилась тенденция к росту неплатежей на фоне довольно высоких остатков средств на счетах компаний».

В целом же, по оценке Белоусова, экономика РФ перешла к стагнации. Эксперт отметил, что прежние факторы экономического роста (бюджетный импульс и «легкое» импортозамещение, не требующее реализации новых проектов) уже исчерпаны, а новые факторы роста пока что отсутствуют.

В 2025 году Минэкономразвития РФ прогнозирует продолжение замедления темпов роста ВВП до 2,5%.

Было бы некорректно утверждать, что замедление экономики России вызвано мерами ЦБ РФ. В этом есть значимая объективная составляющая: экономика развивается циклами, а ее перегрев без своевременных контрциклических мер оканчивается экономическим кризисом. Но и фронтальное подавление совокупного спроса и сжатие денежной массы вряд ли можно считать панацеей от всех экономических бед.

Экономика предложения

Для преодоления «положительного разрыва выпуска» в национальной экономике наряду с замедлением динамики совокупного спроса требуется не менее мощное наращивание совокупного предложения.

Национальный доход распадается на потребление и накопление. Азбучная истина гласит, что именно накопление, т. е. наращивание производительного капитала, должно расти опережающими темпами для роста производства в долгосрочной перспективе.

В связи с этим президент РФ Владимир Путин 7 февраля на встрече с главой правительства РФ Михаилом Мишустиным отметил, что «одним из важнейших направлений является развитие экономики предложения», то есть создание во всех регионах России новых предприятий на «новой технологической базе».

А это невозможно без инвестиций, и здесь ситуация вызывает обеспокоенность.

В декабре 2024 года ЦМАКП опубликовал анализ, свидетельствующий, что средний уровень рентабельности для широкого спектра отраслей экономики РФ оказался ниже безрискового уровня доходности, задаваемого ключевой ставкой. Таким образом, принятые ЦБ меры оказались «мощнейшим дестимулятором инвестиций, а значит и расширения предложения в будущем».

В декабре 2024 года министр экономического развития Максим Решетников был вынужден констатировать, что в корпоративном секторе «идет активный пересмотр инвестиционных программ, причем они активно сокращаются».

Согласно оценке, приведенной экспертом ЦМАКП Владимиром Сальниковым, более 40% предприятий считают дефицит финансов и высокую стоимость кредита ключевыми факторами, ограничивающими рост объемов производства.

Сложившаяся ситуация стала одной из тем совещания под председательством президента РФ в январе 2025 года. Тогда Путин отметил, что «в декабре динамика корпоративного кредитного портфеля серьезно замедлилась, и в январе она складывается ниже целевых ориентиров».

Президент при этом подчеркнул, что это не связано с отсутствием финансовых ресурсов. Напротив, «банковский сектор России обладает достаточным запасом капитала… имеет необходимые ресурсы для финансирования развития отечественной экономики».

Данную ситуацию Путин охарактеризовал как «перекос»: «Понятно, что снижение кредитной активности может создать риски для долгосрочного роста… Важно не допускать подобных перекосов и в целом обеспечивать такое увеличение кредитного портфеля, которое необходимо для уверенной экономической динамики…»

Серьезность ситуации также характеризует выдвинутая президентом инициатива по возобновлению работы Правительственной комиссии по повышению устойчивого развития российской экономики, действовавшей в, по сути, кризисный период пандемии COVID-19 и принимавшей «решения о поддержке предприятий, бизнеса, отраслей». Ее опыт теперь снова востребован.

Сжатие инвестиционной активности констатирует и Центробанк РФ в своей апрельской публикации: «Большинство индикаторов инвестиционного спроса указывает на замедление его роста в начале года. По опросам, компании продолжают оптимизировать свои инвестиционные планы, фокусируясь на проектах в стадии завершения».

Такой результат в ЦБ РФ оценивают со знаком плюс, ведь он ведет к сжатию спроса в экономике и снижению инфляционного давления. В Минэкономразвития РФ явно господствует иная точка зрения. Зам. министра Полина Крючкова в своем интервью в конце февраля 2025 года назвала сжатие инвестиционной активности российских компаний одним из двух ключевых рисков развития экономики России в текущем году.

В условиях высоких процентных ставок единственным источником ресурсов для развития, помимо собственных средств, которыми обладают далеко не все компании, становится государственный бюджет. Однако по понятным объективным причинам далеко не все отрасли в равной степени сегодня находятся в фокусе внимания государства. На первом плане, и это правильно, стоят сферы, обеспечивающие армию и гособоронзаказ.

Эксперты отмечают, что сохранение жесткой ДКП создает риски падения экономики России в рецессию и кризис. Как отметили в ЦМАКП в ноябре 2024 года, «для предотвращения перехода российской экономики к отрицательным темпам прироста годового ВВП ключевая ставка ЦБ РФ к середине 2025 года должна быть снижена примерно до 15–16% годовых».

Чтобы избежать такого развития событий, ключевую ставку следует понизить до уровня 16% к середине и до 12% к концу 2025 года.

Кстати, рост инвестиционной активности в этих условиях может не подстегнуть инфляцию, а, напротив, повлиять на ее снижение. «Рост инвестиций в реальный сектор на фоне низкой денежной массы ведет к снижению инфляции, а не ее росту», — напоминает экономист Михаил Хазин.

Экономика России устояла в условиях санкционного шока 2022 года, адаптировалась и нарастила производство в 2023–2024 годах, задействовав существующий производственный потенциал.

Теперь же со все большей остротой встает задача изменения модели экономического роста с созданием новых производств и целых отраслей экономики. Вряд ли у кого-то есть иллюзии, что в России это может сделать кто-то, кроме государства.

Но и без частного сектора не получится обойтись. Тем более что многие предприятия, находясь в собственности государства, функционируют как частные компании. А это значит, что финансовые ресурсы должны стать доступными для реального сектора экономики, что невозможно без снижения ключевой ставки.